- Tempo di lettura 10 min.

La Certificazione Unica 2026 prevede una nuova sezione dedicata alle misure di riduzione del cuneo fiscale introdotte dalla legge di bilancio 2025 (L. 207/2024). Il legislatore è intervenuto mediante il riconoscimento di due strumenti distinti: una somma che non concorre alla formazione del reddito e l'ulteriore detrazione, disciplinate dall'art. 1 c. 4-6 L. 207/2024.

Le misure della legge di bilancio 2025

La somma prevista dall'art. 1 c. 4 e 5 L. 207/2024 rappresenta un beneficio fiscale riconosciuto automaticamente dal datore di lavoro, parametrato al reddito da lavoro dipendente annuo secondo percentuali variabili:

- 7,1% per redditi fino a 8.500 euro;

- 5,3% per la fascia compresa tra 8.500 e 15.000 euro;

- 4,8% per redditi superiori a 15.000 euro.

L'accesso all'agevolazione è subordinato al rispetto di un limite di reddito complessivo non superiore a 20.000 euro annui.

Parallelamente, per redditi compresi tra 20.000 e 40.000 euro, opera l'ulteriore detrazione dall'imposta lorda riconosciuta dal comma 6 ai titolari di reddito di lavoro dipendente di cui all'art. 49 del TUIR (a eccezione dei percettori di redditi da pensione il cui reddito complessivo risulti superiore a 20.000 euro, ma non a 40.000 euro). Tale detrazione deve essere rapportata al periodo di lavoro nell'anno e spetta nella misura di

- 1.000 euro se il reddito complessivo è superiore a 20.000 euro ma non a 32.000 euro;

- al prodotto tra 1.000 euro e l'importo corrispondente alla differenza tra 40.000 euro e il reddito complessivo del lavoratore, divisa per 8.000 euro, se l'ammontare del reddito complessivo è superiore a 32.000 euro ma non a 40.000 euro. La formula applicabile è la seguente: 1.000 x [(40.000 – RC) /8.000], dove RC indica il reddito complessivo del lavoratore.

Si ricorda che il meccanismo di attribuzione delle agevolazioni opera automaticamente al momento dell'erogazione delle competenze retributive, senza che il lavoratore debba presentare alcuna richiesta formale; pertanto, il sostituto d'imposta provvede autonomamente all'applicazione dei benefici in base ai dati in suo possesso, salvo espressa rinuncia del lavoratore.

Compilare la Certificazione Unica 2026

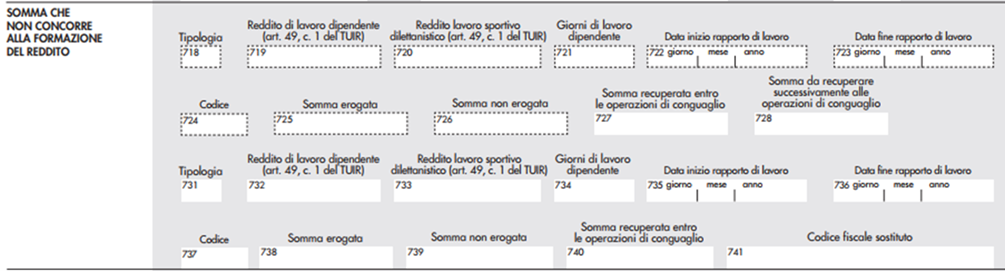

All'interno del modello di Certificazione Unica 2026 le misure sin qui descritte trovano collocazione nella nuova sezione denominata “Somma che non concorre alla formazione del reddito”. Tale sezione si articola in campi specifici che documentano sia il riconoscimento iniziale dei benefici sia le eventuali operazioni di rettifica.

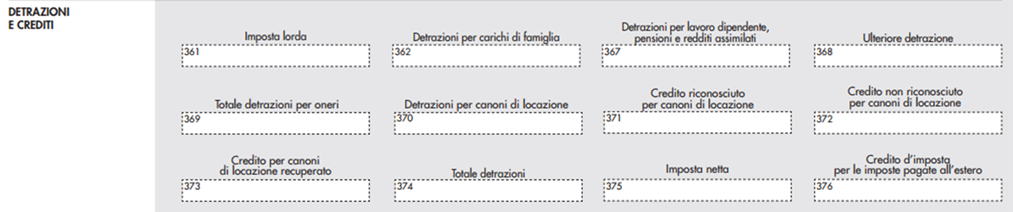

I campi dal 718 al 723 raccolgono gli elementi necessari per verificare la sussistenza dei requisiti che danno accesso alla somma prevista dal comma 4 o alla detrazione aggiuntiva disciplinata dal comma 6. Con particolare riferimento all'ulteriore detrazione, si sottolinea che nella sezione “Detrazioni e crediti” è stato introdotto il nuovo punto 368 “Ulteriore detrazione” per l'indicazione dell'importo teorico spettante, da rapportare ai giorni di lavoro e soggetto a verifica all'atto del conguaglio. Il totale delle detrazioni, comprensivo anche dell'ulteriore detrazione effettivamente spettante, andrà indicato nel punto 374.

La valorizzazione del punto 718 avviene mediante l'utilizzo dei seguenti codici:

- il codice "1" si applica quando tra gli importi indicati nei punti 1, 2, 455, 456, 781, 782, 784 e 785 figurano redditi da lavoro dipendente contemplati dall'art. 49 TUIR (esclusi quelli della lett. a del comma 2, per i quali sussistono i presupposti per accedere alla specifica misura di abbattimento del cuneo fiscale);

- il codice "2" trova invece applicazione nell'ipotesi in cui i punti 1, 2, 781 e 784 non contengano redditi di lavoro dipendente (con l'esclusione di quelli della lett. a del comma 2 dell'art. 49 TUIR, che danno titolo alle medesime agevolazioni).

Come rammentano le istruzioni al modello, la compilazione del punto 718 è obbligatoria qualora risulti valorizzato almeno uno tra i punti 1, 2, 455, 456, 781, 782, 784 e 785, anche quando il reddito complessivo del percipiente ecceda la soglia di 40.000 euro.

Il punto 721 riveste particolare importanza perché riporta il numero complessivo di giorni di lavoro dipendente che hanno generato il diritto all'agevolazione. In caso di più rapporti di lavoro dipendente nel corso del 2025, conguagliati in una unica CU, occorre riportare il numero totale di giorni, tenendo conto dei diversi rapporti. In presenza di più posizioni lavorative presso lo stesso sostituto, i giorni compresi in periodi contemporanei vanno conteggiati una sola volta.

Il punto 722 accoglie la data di inizio del rapporto di lavoro dipendente o, nel caso di passaggio da un sostituto a un altro senza interruzione, la data di inizio del primo rapporto. Complementare è il punto 723, dedicato alla data di cessazione del rapporto e le informazioni qui riportate acquisiscono particolare rilevanza ai fini della verifica della spettanza delle agevolazioni relative al periodo di lavoro effettivamente svolto. In presenza di rapporti conguagliati presso lo stesso sostituto, le date di inizio e cessazione devono essere riportate distintamente per ciascun rapporto nei punti 722 e 723 e le informazioni relative alla data di inizio e di cessazione degli altri rapporti conguagliati dovranno essere distintamente riportate per ciascun rapporto di lavoro nei punti 735 e 736.

Per la corretta compilazione del punto 724 è necessario utilizzare:

- il codice "1" quando il sostituto d'imposta ha riconosciuto al dipendente la somma di cui all'art. 1 c. 4 L. 207/2024;

- il codice "2" quando il sostituto non ha corrisposto la somma prevista dal sopra citato comma 4, ovvero quando l'ha riconosciuta ma non l'ha erogata neppure parzialmente.

Il punto 725 deve essere compilato quando risultano valorizzati i campi 721 e 724, riportando l'importo della somma effettivamente erogata nel corso del 2025. L'importo nel punto 725 deve essere nettizzato dell'importo recuperato o da recuperare e nel caso di recupero rateizzato occorre compilare il punto 728 con l'importo da recuperare successivamente al conguaglio.

Il punto 726 accoglie l'indicazione della somma riconosciuta dal sostituto d'imposta ma non erogata al dipendente. Per effetto del citato meccanismo di riconoscimento automatico delle somme in argomento, infatti, la verifica finale di spettanza avviene in sede di conguaglio. Qualora la somma riconosciuta risulti non spettante o superiore a quanto dovuto, il sostituto d'imposta procede al recupero dell'importo; se l'ammontare da recuperare supera 60 euro, il recupero può essere rateizzato in dieci rate di pari importo, a partire dal cedolino su cui si esegue il conguaglio.

Nel punto 727 va indicato l'ammontare recuperato entro le operazioni di conguaglio; il punto 728 riporta invece l'ammontare da recuperare successivamente al conguaglio, completando il quadro informativo necessario per la corretta gestione fiscale delle operazioni.

Compilazione del punto 721: criticità

L'applicazione delle nuove disposizioni ha fatto emergere alcune situazioni problematiche nella compilazione della CU. Nello specifico, in alcuni casi si è verificato che la procedura di controllo abbia respinto certificazioni nelle quali risultava valorizzato il campo relativo alla somma di cui all'art. 1 c. 4 L. 207/2024, erogata in assenza di giorni lavorati. Tale circostanza può verificarsi quando un sostituto d'imposta abbia corrisposto le competenze finali a un ex dipendente il cui rapporto è cessato nell'anno precedente, erogando tali somme nell'anno successivo senza che vi sia stata prestazione lavorativa effettiva. In questi casi, pur essendo state riconosciute agevolazioni fiscali al momento dell'erogazione, la certificazione presenta una contraddizione tecnica tra la presenza dell'importo e l'assenza dei giorni di riferimento.

Al riguardo, si segnala l'interpretazione fornita con Risposta 16 gennaio 2026 n. 7, con cui l'Agenzia delle Entrate ha specificato che l'erogazione di compensi imponibili riferiti ad annualità diverse dal 2025, corrisposti in assenza di giorni lavorati nell'anno (punto 721 della CU 2026), preclude il riconoscimento delle agevolazioni fiscali disciplinate dai citati commi 4 e 5.

In attesa di eventuali e specifici chiarimenti operativi, la regolarizzazione di tali posizioni richiede il necessario coordinamento tra sostituto e percipiente, eventualmente attraverso un'apposita comunicazione da trasmettere all'ex dipendente (o più facilmente un'annotazione nel modello sintetico CU 2026 da consegnare entro il prossimo 16 marzo) per esortarlo a presentare la dichiarazione dei redditi al fine di restituire le somme indebitamente percepite.

|

Vai allo Speciale "Dichiarazioni 2026: le novità" di MementoPiù Expert Solution Fisco. Troverai guide alla compilazione e alla presentazione dei modelli, check list e altri strumenti indispensabili per gestire correttamente le dichiarazioni. |

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

CU 2026: Modello definitivo, indicazioni operative e conguaglio di fine anno

Il Modello di Certificazione Unica 2026 (relativo ai redditi 2025) conferma il termine del 16 marzo 2026 per la trasmissione e recepisce le principali innovazioni che in..

di Beniamino Scarfone - Consulente del Lavoro e Giornalista pubblicista

Approfondisci con

Certificazione Unica

Attraverso il modello di Certificazione Unica (CU) il sostituto d'imposta certifica i redditi corrisposti ai lavoratori dipendenti e ai lavoratori autonomi. Il termine per la consegna è fissato al 16 marzo di ogni anno. ..

di

Paolo Bonini

- Consulente del lavoro - Studio Nevio Bianchi & PartnersIscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.