- Tempo di lettura 2 min.

Per introdurre l'implementazione della reportistica di sostenibilità è necessario seguire una serie di step anticipatori e procedure. Ecco com’ è possibile procedere:

Valutazione della Doppia Materialità

Occorre:

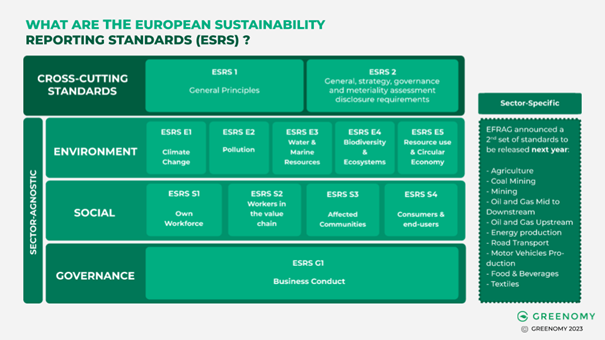

- effettuare una valutazione della doppia materialità per i 10 standard tematici degli ESRS per valutarne l'applicabilità o meno alla singola impresa.

- identificare gli argomenti o sotto-argomenti di sostenibilità materiali che richiedono conformità ai requisiti di disclosure degli ESRS.

Divulgazione delle Informazioni Obbligatorie

Indipendentemente dall'esito della valutazione, occorre iniziare a raccogliere e divulgare le informazioni obbligatorie secondo gli ESRS 2, inclusi dati generali e specifici.

A prescindere dall’esito della valutazione a monte, le imprese devono sempre divulgare le seguenti informazioni:

- gli elementi specificati negli ESRS 2 (Divulgazioni Generali);

- i dati di cui agli ESRS 2, appendice B, in forma tabellare o indicata come non material. Questi dati si riferiscono agli ESRS tematici e sono rilevanti per soddisfare i requisiti di divulgazione previsti da altre normative UE;

- i dati la cui divulgazione è richiesta nei singoli ESRS tematici, correlati al Requisito di Divulgazione ESRS 2 IRO-1 (Descrizione del processo di identificazione e valutazione degli effetti, rischi e opportunità materiali), come precisato nell’Appendice C degli ESRS 2 (Requisiti di Applicazione della Divulgazione negli ESRS tematici che sono applicabili congiuntamente agli ESRS 2 (Divulgazioni Generali)).

Aggiornamento Periodico della Valutazione

Occorre programmare aggiornamenti periodici della valutazione della materialità e dell'applicabilità degli ESRS, considerato che la relazione è richiesta annualmente.

Due Diligence e Coinvolgimento delle Parti Interessate

Necessario avviare il processo di due diligence, coinvolgendo attivamente le parti interessate per identificare, prevenire, mitigare e rendicontare gli effetti negativi effettivi e potenziali legati alle operazioni e alla catena del valore.

Preparazione per "External Limited Assurance"

Predisporre la documentazione e i processi necessari per garantire che i futuri report conformi alla external limited assurance richiesta dagli standard fissati dalla CSRD.

Rilievi ulteriori

Prevedere la possibilità di effettuare precisazioni dettagliate rispetto alla disclosure svolta qualora un effetto, un rischio o un’opportunità non sia adeguatamente coperto dagli ESRS, ma materialmente rilevante.

Avvio di dialoghi interni e ricostruzione della Value Chain

Avviare dialoghi interni e iniziare a ricostruire progressivamente una rappresentazione più precisa della value chain, anche semplificata nei primi tre anni come previsto.

Convergenza degli Standard

Monitorare e adattare gli standard, come GRI o ISSB, per farli convergere gradualmente verso gli ESRS al fine di garantire coerenza e uniformità nelle reportistiche di sostenibilità.

Approccio Olistico e Rispetto della CSDDD

Adottare un approccio olistico, considerando la relazione richiesta dalla CSRD, gli ESRS, la CSDDD (Due Diligence in tema di Sostenibilità) e altre relazioni e disposizioni ESG applicabili.

Vero è che, integrando validamente queste procedure, la società si prepara con indubbio vantaggio all'implementazione anticipata della reportistica di sostenibilità in linea con la CSRD e le future normative in materia di sostenibilità.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

Rendicontazione di sostenibilità: gli standard EFRAG

I dati e gli approfondimenti sulla sostenibilità stanno diventando sempre più importanti per il processo decisionale degli investitori e degli sta..

di Michael Murgolo - Docente e Dottore Commercialista

di Patrizia Tettamanzi - Professore Ordinario LIUC e a contratto Università Bocconi, Dottore Commercialista e Revisore Legale

Approfondisci con

Il bilancio di sostenibilità: un caso studio e suggerimenti per la redazione

La redazione del bilancio di sostenibilità deve fare i conti con la mancanza di un framework univoco e con gli impatti sul piano del reporting e della gestione; vediamo come affrontare le principali criticità con l'ausil..

di

Valentina Minutiello

- Ph.D, Dottore Commercialista, Ricercatrice in Accounting presso l'Università Carlo Cattaneo (LIUC)Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.