- Tempo di lettura 8 min.

La manovra di bilancio 2024 contiene la prima fase della Riforma fiscale, che entrerà in vigore dal 1° gennaio 2024, con effetti sulla dichiarazione dei redditi del 2025.

Il provvedimento prevede una revisione dell'imposta sul reddito delle persone fisiche (IRPEF), che passa da 4 a 3 aliquote, e un taglio delle detrazioni fiscali per i contribuenti con reddito complessivo superiore a 50.000 euro.

La manovra di bilancio per l'anno 2024 si presenta come un documento di fondamentale importanza, delineando la prima fase della riforma fiscale fortemente voluta da questo governo guidato da Meloni. Questa riforma, centrale nel programma di governo, mira a una semplificazione del sistema tributario e a una redistribuzione del carico fiscale tra i contribuenti.

Un elemento cardine del provvedimento è la revisione dell'IRPEF. Con questa manovra, si passa da un sistema di quattro aliquote a uno più snello con tre aliquote. Tale modifica ha lo scopo di ridurre la complessità del sistema tributario, rendendo più chiara e trasparente la tassazione sul reddito per i cittadini.

Parallelamente alla revisione delle aliquote IRPEF, la manovra prevede un taglio delle detrazioni fiscali per i contribuenti con un reddito complessivo superiore a 50.000 euro. L'obiettivo di questa misura è rendere il sistema fiscale più equo, facendo in modo che il carico delle tasse sia distribuito in maniera proporzionale ai redditi. In altre parole, si vuole che chi guadagna di più contribuisca in misura maggiore al gettito fiscale complessivo, mentre chi ha redditi più bassi sia alleggerito. La rimodulazione delle aliquote e delle detrazioni mira ad ottenere questo riequilibrio, evitando disparità eccessive nella pressione fiscale tra diverse fasce di reddito.

Queste novità avranno un impatto sulla busta paga dei lavoratori dipendenti e autonomi, che vedranno cambiare il loro carico fiscale a partire dal 2024.

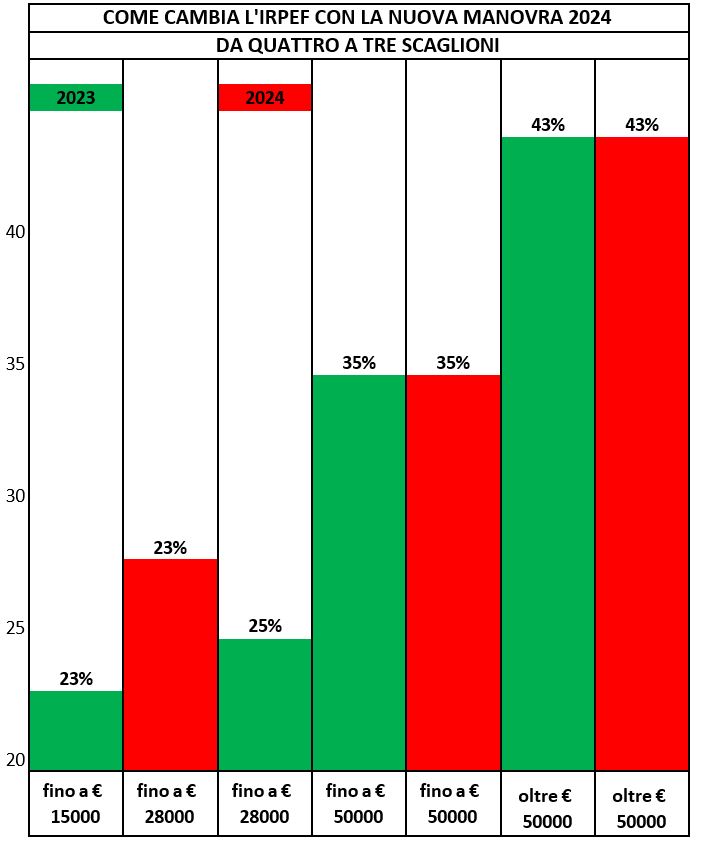

Le nuove aliquote IRPEF dal 2024

L'IRPEF è un'imposta diretta e progressiva che si applica sul reddito delle persone fisiche, compreso quello derivante dal lavoro dipendente. Attualmente, l'IRPEF si articola in quattro scaglioni di reddito, ciascuno con una propria aliquota:

- fino a 15.000 euro: 23%

- oltre 15.000 euro fino a 28.000 euro: 25%

- oltre 28.000 euro fino a 50.000 euro: 35%

- oltre 50.000 euro: 43%

La riforma fiscale prevede di ridurre le aliquote IRPEF a 3, accorpando il primo scaglione in uno solo:

- fino a 28.000 euro: 23%

- oltre 28.000 euro fino a 50.000 euro: 35%

- oltre 50.000 euro: 43%

In questo modo, si intende semplificare il sistema fiscale e ridurre la pressione fiscale sui redditi medio-bassi, favorendo il potere d'acquisto delle famiglie e la crescita economica.

Le detrazioni fiscali in diminuzione

Come abbiamo già visto, per evitare che la riforma dell'IRPEF favorisca anche i redditi più alti, che beneficerebbero dell'ampliamento del primo scaglione, il governo ha previsto anche una riduzione delle detrazioni fiscali per i contribuenti con reddito complessivo superiore a 50.000 euro.

Ricordiamo che le detrazioni fiscali sono delle somme che si sottraggono dall'imposta lorda dovuta in base al reddito imponibile, e che servono a tenere conto di alcune spese sostenute dal contribuente o di alcune situazioni personali o familiari.

Tra le detrazioni fiscali più comuni ci sono quelle per carichi di famiglia (coniuge, figli, familiari a carico), spese mediche, interessi passivi sul mutuo, spese per l'istruzione, erogazioni liberali a enti non profit o partiti politici, premi di assicurazione per eventi calamitosi.

La Riforma fiscale introduce una nuova franchigia di 260 euro per le detrazioni fiscali dei contribuenti con reddito complessivo superiore a 50.000 euro. Questo significa che questi contribuenti potranno detrarre dall'imposta lorda solo la parte eccedente tale franchigia.

|

Esempio |

|

Se un contribuente ha un reddito complessivo di 60.000 euro e ha diritto a detrazioni fiscali per un totale di 1.000 euro, potrà detrarre solo la differenza tra 1.000 e 260, ovvero 740 euro. |

Questa misura ha lo scopo di recuperare parte delle risorse necessarie al finanziamento della riforma dell'IRPEF e di rendere il sistema fiscale più equo ed efficiente.

Gli effetti sulla busta paga

La riforma fiscale avrà effetti diversi a seconda del livello di reddito e della tipologia di lavoro dei contribuenti. In generale, si può dire che i più avvantaggiati saranno i lavoratori dipendenti e autonomi con redditi medi e bassi, che vedranno aumentare la loro busta paga grazie alla riduzione dell'aliquota IRPEF sul secondo scaglione.

I più penalizzati saranno invece i contribuenti con redditi più alti, che subiranno il taglio delle detrazioni fiscali e non beneficeranno dell'accorpamento del primo scaglione. Inoltre, i lavoratori autonomi dovranno fare i conti con il mantenimento della flat tax per le partite IVA con ricavi inferiori a 85.000 euro, che potrebbe creare una disparità di trattamento rispetto ai lavoratori dipendenti.

|

NOTA BENE |

|

Per redditi annui inferiori a 50.000 euro, vi è un risparmio in termini di IRPEF, mentre per redditi annui superiori a 50.000 euro si verifica una perdita. |

Le criticità pratiche della Riforma

La Riforma fiscale mira a sostenere la ripresa economica dopo la crisi causata dalla pandemia. Tra i principali obiettivi ci sono la riduzione del debito e del deficit pubblico, la diminuzione della pressione fiscale, la promozione della crescita e della coesione sociale.

La Riforma fiscale si pone obiettivi ambiziosi, ma il processo di revisione dell'IRPEF presenta complessità pratiche e implicazioni politiche da non sottovalutare. La riduzione degli scaglioni e delle aliquote, se da un lato semplifica, dall'altro rischia di comprimere troppo la progressività del sistema. Inoltre, il taglio delle agevolazioni per i redditi alti, pur condivisibile nell'ottica di equità, potrebbe incontrare forti resistenze da parte di categorie influenti.

L'equilibrio tra sgravi per i redditi bassi e contenimento delle spese fiscali per quelli alti è delicato. L'obiettivo sarà trovare un compromesso capace di migliorare efficacemente il sistema senza creare nuove disparità.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

Cuneo fiscale: gli effetti reali in busta paga degli sgravi contributivi

Al fine di sostenere il potere d’acquisto delle retribuzioni, la Legge di Bilancio 2023 e il Decreto Lavoro hanno introdotto misure di decontribuzione per i lavor..

di Michele Costa - Consulente del lavoro

Approfondisci con

Come cambia il cuneo fiscale nel 2024 e gli altri interventi per il lavoro

Il 29 agosto 2023 è entrata in vigore la c.d. Legge Delega fiscale (L. 111/2023) che contiene i criteri per la revisione del sistema tributario che il Governo dovrà convertire in disposizioni normative con appositi decre..

di

Mario Cassaro

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.