- Tempo di lettura 8 min.

Prosegue la trattazione sulle novità 2023 per i premi di risultato e il ruolo della contrattazione collettiva.

Come anticipato, una delle misure previste dalla nuova legge di Bilancio 2023, per ridurre il cuneo fiscale e aumentare di conseguenza il potere d'acquisto delle famiglie, è stata quella di ridurre dall'attuale 10% al 5% l'imposta sostitutiva IRPEF e delle addizionali comunali e regionali sulle somme erogate a fronte dei premi di risultato.

L'impianto normativo, su cui è intervenuta la Legge 197/2022 con il comma 63, resterà, per la restante parte, invariato: modalità di applicazione della tassazione, platea dei beneficiari, indicatori di produttività, redditività, qualità e innovazione incrementali rispetto ad un periodo congruo definito nell'accordo collettivo.

Ricordiamo, appunto, come il quadro normativo generico, dettato dalla legge di stabilità del 2016 (Legge 208/2015), preveda:

- che i beneficiari siano i lavoratori dipendenti del settore privato, che non abbiano rinunciato per iscritto all'applicazione dell'agevolazione, e con un reddito da lavoro dipendente percepito nel precedente periodo d'imposta non superiore a 80.000 euro;

- che l'erogazione del premio di risultato avvenga in esecuzione di quanto previsto dai contratti aziendali o territoriali nei quali le parti individuino i criteri di misurazione degli incrementi di produttività, redditività, qualità, efficienza ed innovazione ai quali commisurare la corresponsione dei premi di risultato di ammontare variabile.

Le ulteriori condizioni di accesso all'agevolazione

Ma perché si possa applicare la tassazione agevolata del 5% sul premio di risultato erogato occorre in aggiunta che alla fine del periodo definito congruo dall'accordo collettivo si possa misurare un incremento di almeno uno degli indicatori prescelti e che l'accordo di secondo livello sia stato sottoscritto in un momento in cui era incerto il raggiungimento di tale incrementalità.

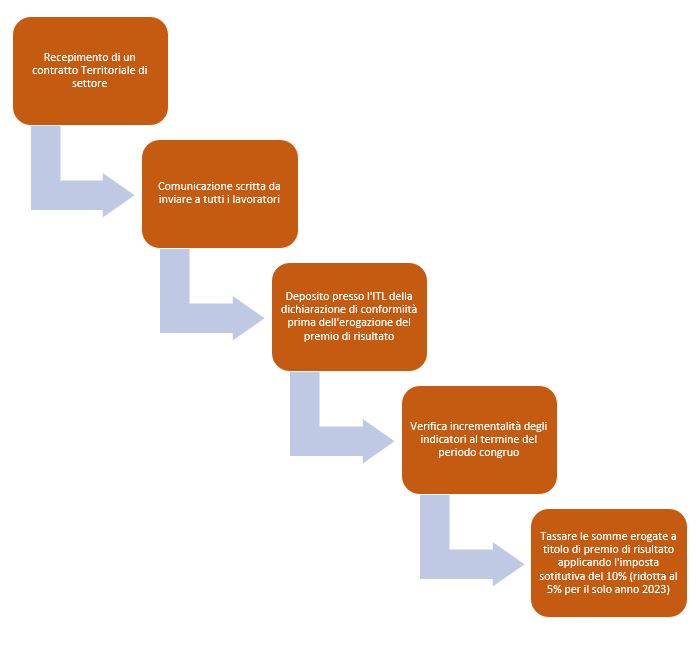

In merito all'accordo di secondo livello l'Agenzia delle Entrate ha affermato che l'azienda può comunque recepire il contratto collettivo territoriale di settore e, quindi, se presenti le condizioni richieste, applicare l'imposta sostitutiva sui premi di risultato erogati in esecuzione di tale contratto territoriale.

Qualora non sia stato stipulato un contratto territoriale di settore, l'azienda può adottare il contratto territoriale che ritiene più aderente alla propria realtà.

Si fa presente che per la società priva di RSU è possibile anche recepire il contratto territoriale di settore stipulato in un'altra regione, se lo stesso risulti compatibile con la propria realtà aziendale.

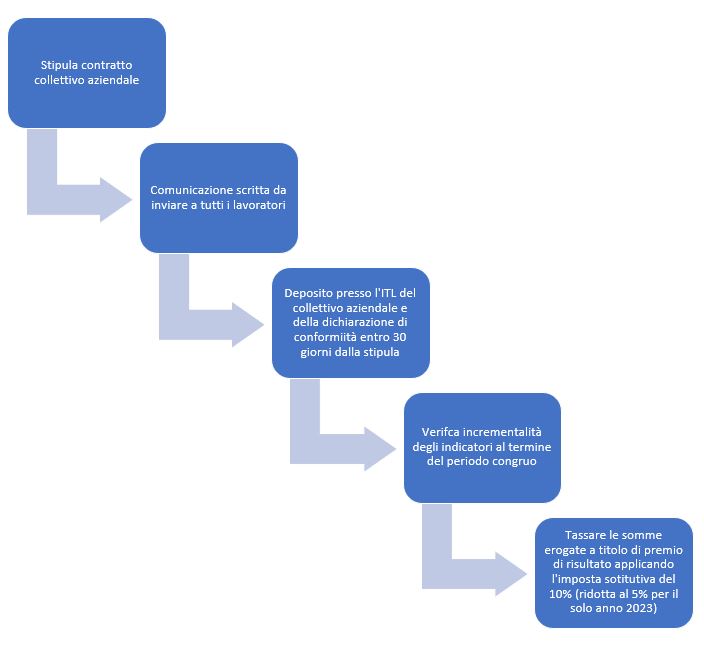

In tutti i casi andrà comunque fatta una comunicazione scritta da inviare a tutti i lavoratori riguardante la stipula di tale accordo; non sarà necessaria l'acquisizione della firma per accettazione da parte di questi ultimi, sempreché sia data prova dell'avvenuta trasmissione agli interessati.

Questi contratti sono utili per individuare criteri di misurazione degli incrementi il cui raggiungimento sia verificabile in modo obiettivo attraverso il riscontro di indicatori numerici o simili appositamente individuati.

Infatti, la scelta operabile dalle parti contrattuali sulla modalità di identificazione degli indicatori risulta sostanzialmente libera e ampiamente negoziabile.

Tra gli indicatori di produttività, redditività, qualità e innovazione maggiormente utilizzati possiamo trovare quelli legati all'aumento delle performance aziendali (ad esempio: il valore della produzione, il margine operativo loro, il risultato operativo), all'aumento della produzione (ad esempio: volume della produzione/nr. Dipendenti; diminuzione numero riparazioni), al risparmio fattori produttivi (ad esempio: riduzione consumi energetici, riduzione assenteismo), all'inserimento di nuovi modelli organizzativi (ad esempio: flessibilizzazione orari di lavoro, ricorso al lavoro agile).

Ovviamente i criteri di misurazione devono essere determinati con ragionevole anticipo rispetto ad una eventuale produttività futura non ancora realizzatasi.

In tema di detassazione del premio di risultato, qualora nel contratto aziendale venga attestato che il raggiungimento dell'obiettivo incrementale è effettivamente incerto alla data della sua sottoscrizione perché l'andamento del parametro adottato in sede di contrattazione è suscettibile di variabilità, l'azienda, sotto la propria responsabilità, può applicare l'imposta sostitutiva del 5% qualora al termine del periodo congruo sia conseguito il risultato incrementale.

Non è, pertanto, sufficiente che l'obiettivo prefissato dalla contrattazione di secondo livello sia raggiunto, dal momento che è, altresì, necessario che il risultato conseguito dall'azienda risulti incrementale rispetto al risultato antecedente l'inizio del periodo di maturazione del premio.

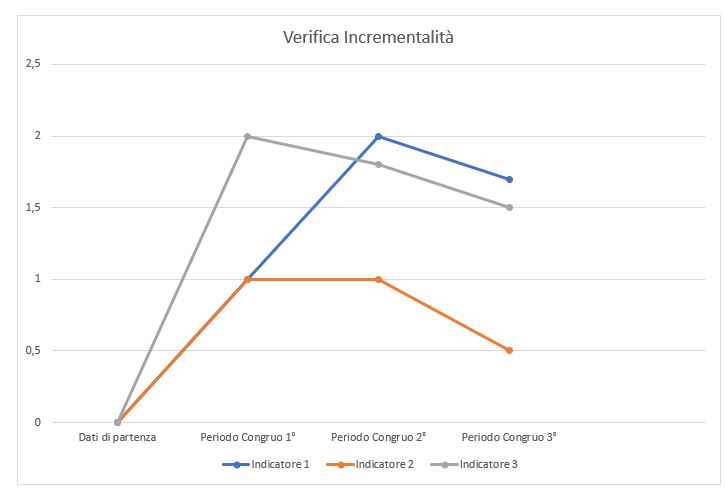

Il requisito dell'incrementalità, rilevabile dal confronto tra il valore dell'obiettivo registrato all'inizio del periodo congruo e quello risultante al termine dello stesso, costituisce una caratteristica essenziale dell'agevolazione.

Con la risoluzione n. 36/E/2020, l'Agenzia delle Entrate ha demandato al sostituto d'imposta la verifica e la legittimazione circa l'effettiva sussistenza o meno dei requisiti richiesti per la tassazione agevolata.

Viene consentito, infatti, di rimodulare i piani al verificarsi di situazioni eccezionali che li rendono di difficile realizzazione, cosa accaduta, ad esempio, per l'anno 2020 fortemente condizionato dalla pandemia.

Pertanto, in sede di valutazione, l'azienda dovrà tenere conto che l'andamento dei parametri contrattualmente adottati, anche con accordi integrativi, può essere soggetto a variabilità, soprattutto al verificarsi di circostanze eccezionali (come è stato, ad esempio, quello della pandemia) e quindi ciò potrebbe consentire l'ulteriore riparametrazione degli stessi obiettivi.

Sarà, pertanto, necessario prevedere ulteriori obiettivi di produttività, redditività, qualità, efficienza o innovazione, che dovranno essere confrontati con i risultati conseguiti in un periodo definito dalle parti contrattuali. Secondo i chiarimenti dati dalla Circolare n 5/E del 2018 della Agenzia delle Entrate, per avere accesso alla tassazione agevolata sui premi di risultato le parti possono stabilire che sia sufficiente il riscontro dell'incremento anche di uno solo tra gli obiettivi stabiliti contrattualmente, ovvero solamente di alcuni di essi.

- Al termine del primo periodo congruo tutti gli indicatori hanno riportato un aumento rispetto al periodo precedente, pertanto, sarà possibile erogare il premio di risultato;

- Al termine del secondo periodo congruo almeno un indicatore ha riportato un aumento rispetto al periodo precedente, pertanto, sarà possibile erogare il premio di risultato;

- Al termine del terzo periodo congruo tutti gli indicatori hanno segnato un decremento rispetto al periodo precedente, pertanto, non sarà possibile erogare il premio di risultato;

Annotazioni procedurali conclusive

Per concludere ricordiamo che dal punto di vista procedurale il datore di lavoro deve depositare, esclusivamente in modalità telematica, presso l'ITL competente, il contratto collettivo aziendale entro 30 giorni dalla sua sottoscrizione, unitamente ad una dichiarazione di conformità del contratto alle disposizioni del DM 25 marzo 2016 redatta sulla base del modello allegato al decreto stesso.

Il deposito del contratto non è richiesto nel caso in cui il datore di lavoro utilizzi un contratto territoriale che risulti già depositato.

All'atto del deposito occorre indicare sia gli obiettivi perseguiti (in termini di produttività, redditività, qualità, efficienza ed innovazione) sia quali siano gli indicatori misurabili previsti nel contratto (ad esempio riduzione assenteismo, riduzione tempi di commessa, indici di soddisfazione del cliente).

Per avviare la procedura telematica è necessario compilare il modello telematico, indicando i dati del datore di lavoro, il numero di lavoratori coinvolti e gli indicatori dei parametri prefissati, ed allegare il contratto aziendale in formato pdf.

Anche ai fini dei benefici contributivi fruibili, il datore di lavoro deve depositare con le medesime modalità telematiche anche il piano di coinvolgimento paritetico dei lavoratori entro il termine di 30 giorni dalla sua adozione.

Si tratta di un termine ordinatorio, infatti, i premi di risultato risulteranno agevolabili a condizione che l'accordo di secondo livello sia stato già depositato, con la relativa dichiarazione di conformità, al momento dell'erogazione del premio (Circ. AE n. 5/E/2018).

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

Premi di risultato 2023: il risparmio con la conversione in welfare aziendale

La Legge di Bilancio 2023 ha previsto la riduzione al 5% dell'aliquota dell'imposta sostitutiva sui premi di risultato erogati nel 2023. Attraverso la contrattazione azi..

di Mauro Pittorra - Consulente del lavoro - Nexumstp

di Paolo Stern NexumStp - Consulente del lavoro

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.