- Tempo di lettura 1 min.

L’Agenzia delle Entrate ha pubblicato nuove FAQ sul proprio sito in tema di ristrutturazione edilizia e risparmio energetico su parti comuni condominiali. Una tra queste in particolare riguarda la compilazione della comunicazione telematica in caso di sostenimento da parte del condominio nello stesso anno sia di interventi di recupero del patrimonio edilizio che di interventi sismabonus. L’AE ha rappresentato due ipotesi con le relative modalità di compilazione.

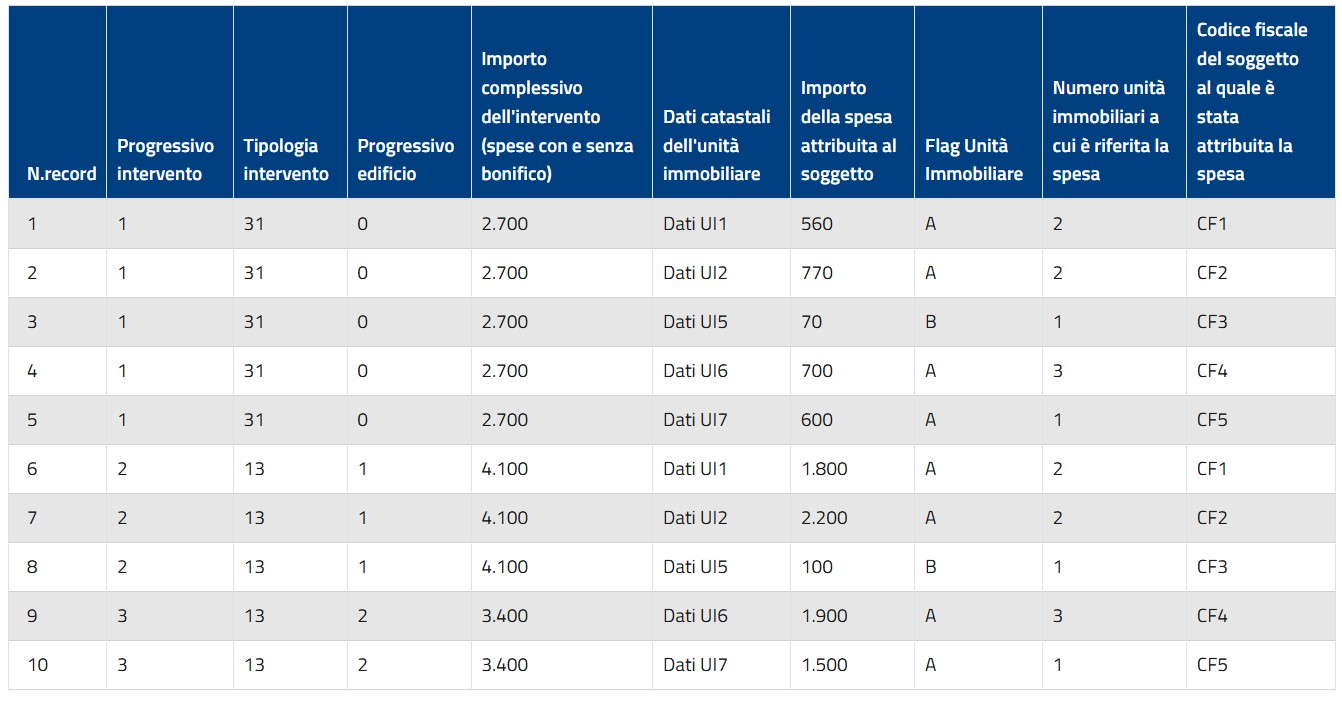

Esempio 1

Un condominio è composto da 2 edifici.

Edificio 1, formato dalle seguenti unità immobiliari:

- UI1, unità abitativa

- UI2, unità abitativa

- UI3, unità non abitativa pertinenza di UI1

- UI4, unità non abitativa pertinenza di UI2

- UI5, unità non abitativa

Edificio 2, formato dalle seguenti unità immobiliari:

- UI6, unità abitativa

- UI7, unità abitativa

- UI8, unità non abitativa pertinenza di UI6

- I9, unità non abitativa pertinenza di UI6

Il condominio sostiene spese per un intervento di recupero del patrimonio edilizio per 2.700 euro e per sismabonus per un importo complessivo sull'edificio 1 pari a 4.100 euro e sull'edificio 2 pari a 3.400 euro, così suddivise:

Edificio 1, intervento di recupero del patrimonio edilizio:

- per UI1 è stata sostenuta una spesa pari a 500 euro attribuita a CF1

- per UI2 è stata sostenuta una spesa pari a 700 euro attribuita a CF2

- per UI3 è stata sostenuta una spesa pari a 60 euro attribuita a CF1

- per UI4 è stata sostenuta una spesa pari a 70 euro attribuita a CF2

- per UI5 è stata sostenuta una spesa pari a 70 euro attribuita a CF3

Edificio 2, intervento di recupero del patrimonio edilizio:

- per UI6 è stata sostenuta una spesa pari a 600 euro attribuita a CF4

- per UI7 è stata sostenuta una spesa pari a 600 euro attribuita a CF5

- per UI8 è stata sostenuta una spesa pari a 40 euro attribuita a CF4

- per UI9 è stata sostenuta una spesa pari a 60 euro attribuita a CF4

Edificio 1, sismabonus:

- per UI1 è stata sostenuta una spesa pari a 1.700 euro attribuita a CF1

- per UI2 è stata sostenuta una spesa pari a 2.000 euro attribuita a CF2

- per UI3 è stata sostenuta una spesa pari a 100 euro attribuita a CF1

- per UI4 è stata sostenuta una spesa pari a 200 euro attribuita a CF2

- per UI5 è stata sostenuta una spesa pari a 100 euro attribuita a CF3

Edificio 2, sismabonus:

- per UI6 è stata sostenuta una spesa pari a 1.500 euro attribuita a CF4

- per UI7 è stata sostenuta una spesa pari a 1.500 euro attribuita a CF5

- per UI8 è stata sostenuta una spesa pari a 150 euro attribuita a CF4

- per UI9 è stata sostenuta una spesa pari a 250 euro attribuita a CF4

L'amministratore deve inviare una comunicazione con i seguenti record di dettaglio (di seguito, per maggiore chiarezza, sono evidenziati solo i campi principali della comunicazione):

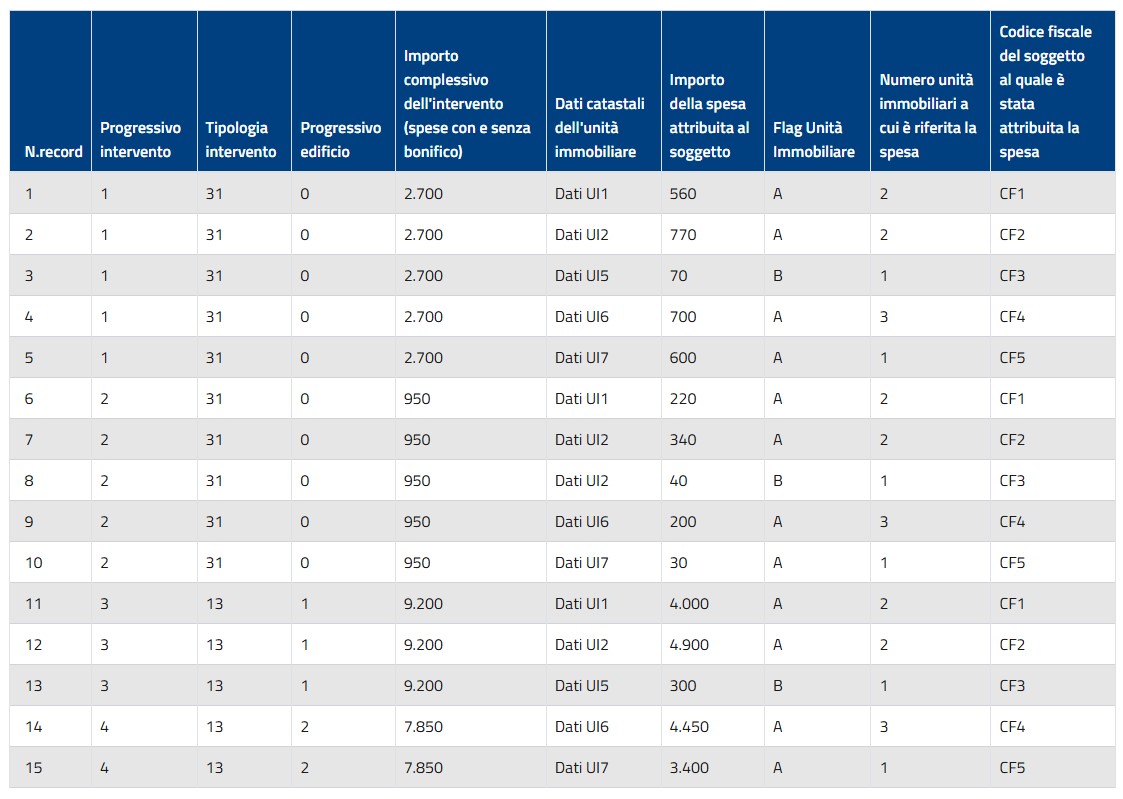

Esempio 2

Oltre a quelle già indicate nell'esempio 1, il condominio sostiene spese per un altro intervento di recupero del patrimonio edilizio per un importo complessivo pari a 950 euro e per un altro sismabonus per un importo sull'edificio 1 pari a 5100 euro e sull'edificio 2 pari a 4450 euro, così suddivise:

Edificio 1, intervento di recupero del patrimonio edilizio:

- per UI1 è stata sostenuta una spesa pari a 200 euro attribuita a CF1

- per UI2 è stata sostenuta una spesa pari a 300 euro attribuita a CF2

- per UI3 è stata sostenuta una spesa pari a 20 euro attribuita a CF1

- per UI4 è stata sostenuta una spesa pari a 40 euro attribuita a CF2

- per UI5 è stata sostenuta una spesa pari a 40 euro attribuita a CF3

Edificio 2, intervento di recupero del patrimonio edilizio:

- per UI6 è stata sostenuta una spesa pari a 150 euro attribuita a CF4

- per UI7 è stata sostenuta una spesa pari a 150 euro attribuita a CF5

- per UI8 è stata sostenuta una spesa pari a 20 euro attribuita a CF4

- per UI9 è stata sostenuta una spesa pari a 30 euro attribuita a CF4

Edificio 1, sismabonus:

- per UI1 è stata sostenuta una spesa pari a 2.000 euro attribuita a CF1

- per UI2 è stata sostenuta una spesa pari a 2.300 euro attribuita a CF2

- per UI3 è stata sostenuta una spesa pari a 200 euro attribuita a CF1

- per UI4 è stata sostenuta una spesa pari a 400 euro attribuita a CF2

- per UI5 è stata sostenuta una spesa pari a 200 euro attribuita a CF3

Edificio 2, sismabonus:

- per UI6 è stata sostenuta una spesa pari a 1.900 euro attribuita a CF4

- per UI7 è stata sostenuta una spesa pari a 1.900 euro attribuita a CF5

- per UI8 è stata sostenuta una spesa pari a 250 euro attribuita a CF4

- per UI9 è stata sostenuta una spesa pari a 400 euro attribuita a CF4

L'amministratore deve inviare una comunicazione con i seguenti record di dettaglio (di seguito, per maggiore chiarezza, sono evidenziati solo i campi principali):

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

Bonus edilizi: revisionati i termini di fruizione e le detrazioni dal 2025

La Legge di Bilancio rivede la fruizione e le percentuali di detrazione per Bonus ristrutturazioni, E..

di Chiara Carrara - Avvocato presso lo Studio Legale MDS Legal Tax

di Andrea Mifsud - Avvocato patrocinante presso la Corte di Cassazione

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.