- Tempo di lettura 8 min.

È stato approvato dalla Camera il disegno di legge A.C. 1532-ter-A, recante “Disposizioni in materia di politiche sociali e di enti del Terzo settore”. Il provvedimento, modificato ed integrato in sede referente, si compone di 8 articoli con cui si introducono interessanti novità sulla gestione degli ETS. Per l'entrata in vigore delle norme occorre attendere l'approvazione anche da parte del Senato.

Proventi delle Associazioni sportive dilettantistiche

Le Associazioni sportive dilettantistiche (ASD) possono essere considerate tali se, oltre alle attività principali di cui all'articolo 7, comma 1, lettera b), esercitano attività diverse, consentite dall'atto costitutivo o dallo statuto, che abbiano carattere secondario e strumentale rispetto alle attività istituzionali.

Per la determinazione dei limiti all'esercizio di attività secondarie si attende l'emanazione di un decreto attuativo; il legislatore altresì ha stabilito che i proventi derivanti da rapporti di sponsorizzazione, promo pubblicitari, cessione di diritti e indennità legate alla formazione degli atleti nonchè dalla gestione di impianti e strutture sportive sono esclusi dal computo dei criteri e dei limiti che dovranno essere definiti con il suddetto decreto (art. 9, D.Lgs. 36/2021).

Qualora una Associazione sportiva dilettantistica intenda anche assumere la qualifica di Ente del Terzo settore è tenuta a rispettare il D.Lgs. 117/2017 secondo cui gli ETS possono esercitare attività diverse da quelle di interesse generale, a condizione che l'atto costitutivo o lo statuto lo consentano e siano secondarie e strumentali rispetto alle attività di interesse generale.

Per gli enti Enti del Terzo settore sono stati previsi i limiti: le attività diverse sono considerate secondarie rispetto alle attività di interesse generale qualora, in ciascun esercizio, ricorra una delle seguenti condizioni: i relativi ricavi non devono essere superiori al 30% delle entrate complessive dell'ETS o, in alternativa, al 66% dei costi complessivi dell'ente.

Le ASD traggono molte risorse dalle sponsorizzazioni e se i relativi ricavi superano quelli derivanti dall'attività principale può essere considerata una associazione sportiva dilettantistica ma non un Ente del Terzo settore.

Il Disegno di Legge intende risolvere la dicotomia, coordinando le due legislazioni; pertanto, gli ETS iscritti anche nel registro nazionale delle attività sportive dilettantistiche possono acquisire proventi derivanti da rapporti di sponsorizzazione, promo pubblicitari, cessione di diritti e indennità legate alla formazione degli atleti nonche' dalla gestione di impianti e strutture sportive anche se superino quelli provenienti dalle attività di interesse generale senza perdere la qualifica di Ente del Terzo settore a condizione che tali ricavi siano:

- impiegati in attività di interesse generale;

- afferenti allo svolgimento di attività sportive dilettantistiche.

Assemblee e organo di controllo

Le novità che interessano gli organi sociali degli ETS hanno l'obiettivo, da un lato, di facilitare la partecipazione degli associati alle assemblee, e, dall'altro, di evitare eccessivi controlli per le realtà associative di minore dimensione.

Gli associati possono intervenire all'assemblea degli enti del terzo settore mediante mezzi di telecomunicazione ed esprimere il voto per via elettronica a condizione che vi sia una verifica dell'identità dell'associato che partecipa e vota.

Gli ETS possono avvalersi di tale possibilità salvo che l'atto costitutivo lo statuto non lo vieti espressamente. Così si ribalta l'attuale formulazione che consente gli interventi mediante mezzi di telecomunicazione solo se vi è una previsione dell'atto costitutivo o statutaria. Alle medesime condizioni si consente che l'atto costitutivo o lo statuto possano prevedere l'espressione del voto per corrispondenza.

Vi è quindi una libertà di utilizzo dei mezzi di telecomunicazione per l'espressione del voto (esempio: piattaforme online).

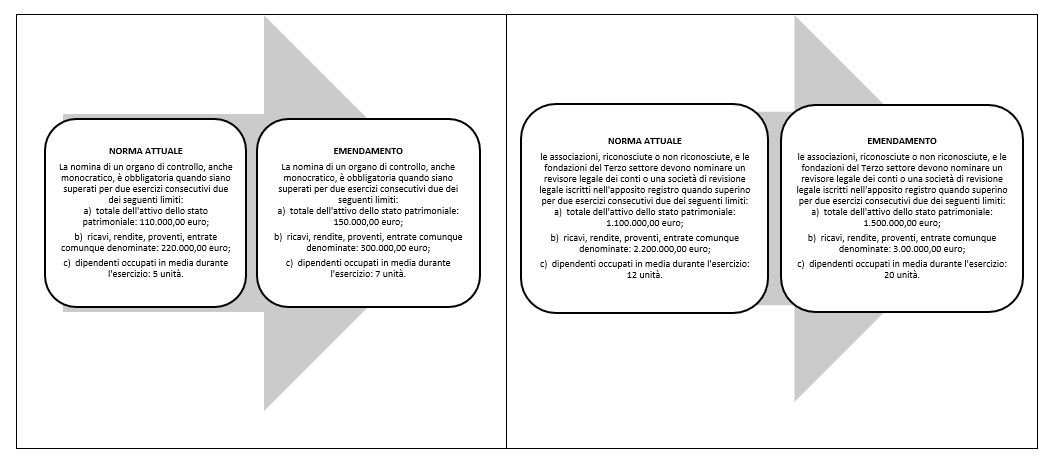

Per non gravare, inoltre, le associazioni riconosciute e non di eccessivi adempimenti sono aumentati i limiti al superamento dei quali risulta obbligatoria la nomina dell'organo di controllo e del revisore legale.

Assunzione dei lavoratori nelle associazioni di promozione sociale

Le associazioni di promozione sociale possono assumere lavoratori dipendenti o avvalersi di prestazioni di lavoro autonomo o di altra natura, anche dei propri associati solo quando:

- ciò sia necessario ai fini dello svolgimento dell'attività di interesse generale e al perseguimento delle finalità;

- il numero dei lavoratori impiegati nell'attività non sia superiore al 50% del numero dei volontari o al 20% del numero degli associati.

È stata innalzata dal cinque al 20% la percentuale del numero di lavoratori impiegati nelle attività rispetto agli associati. In ogni caso deve essere rispettata la prevalenza delle attività di volontariato degli associati o delle persone aderenti agli enti associati.

Termine per il deposito di bilanci

I rendiconti e i bilanci di esercizio e i bilanci sociali, nonchè i rendiconti delle raccolte fondi svolte nell'esercizio precedente devono essere depositati dagli ETS

- presso il registro unico Nazionale del terzo settore entro 180 giorni dalla chiusura dell'esercizio per gli ETS che non esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale;

- presso il registro delle imprese entro 60 giorni dall'approvazione per gli ETS enti del Terzo settore che esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale.

Esclusione del regime di solidarietà per il pagamento delle imposte di successione

In linea generale gli eredi sono obbligati solidalmente al pagamento dell'imposta sulle successioni e donazioni e dell'imposta ipotecaria e catastale nell'ammontare complessivamente dovuto da loro e dai legatari (art. 36 D.Lgs. 346/1990). Tale regime di solidarietà verrebbe escluso per i trasferimenti a titolo gratuito effettuati a favore degli Enti del Terzo settore, comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società, utilizzati per lo svolgimento dell'attività statutaria ai fini dell'esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Vedi anche

Terzo settore: approvato alla Camera il DDL

Nella seduta del 9 aprile 2024, l'Assemblea ha approvato il Disegno di Legge recante “Disposizioni in materia di politiche sociali e di Enti del Terzo settore”. Ora il t..

a cura di

redazione Memento

Approfondisci con

Benefici e oneri degli enti del terzo settore

Il presupposto per la fruizione dei benefici previsti dal Codice del Terzo settore e dalle norme vigenti è la qualifica di Ente del Terzo Settore che si acquisisce solo tramite l'iscrizione al RUNTS. Dalla qualifica “ETS..

di

Fioranna Negri

- Dottore commercialista e revisore legale - BDO Italia s.p.a.Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.