- Tempo di lettura 7 min.

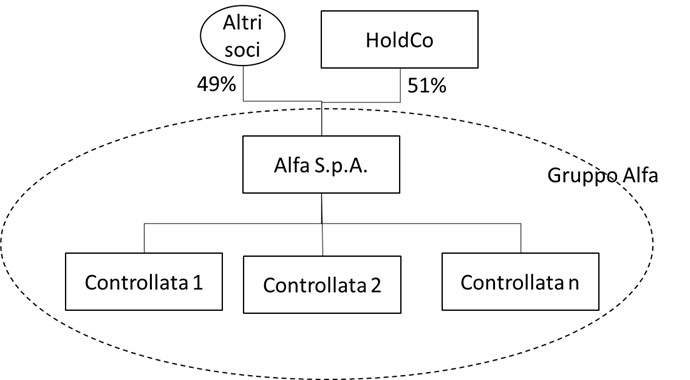

Il Gruppo Alfa è un gruppo di imprese controllato da Alfa S.p.A. che svolge anche l'attività di direzione e coordinamento sulle proprie controllate.

A sua volta, la compagine di Alfa S.p.A. è costituita in parte da soci persone fisiche in parte da holding (HoldCo).

In forma grafica, il gruppo è così composto:

In un tale contesto, il dubbio posto riguarda l'informativa da dare in bilancio in merito alla capogruppo ed alla consolidante.

L'individuazione della capogruppo: profili civilistici e fiscali

In via preliminare si osserva come la definizione di “capogruppo” non è prevista espressamente dal nostro codice civile, così come non lo è la definizione di “gruppo societario”.

Gli artt. da 2497 a 2497-septies c.c. disciplinano l'attività di direzione e coordinamento ed in particolare l'art. 2497-sexies c.c. dispone che presuntivamente (e quindi salvo prova contraria) tale attività sia esercitata dalla società tenuta al consolidamento o comunque che controlla le altre società in base ai principi di cui all'art. 2359 c.c.

In merito all'obbligo di consolidato gli artt. da 25 a 43 del D.Lgs. n. 127/1991 impongono tale adempimento alle società che hanno un controllo di diritto o un'influenza d...

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Approfondisci con

Holding

La scheda riguarda l'analisi delle principali disposizioni fiscali applicabili alle c.d. holding “industriali”, con particolare riferimento alla disciplina delle imposte dirette, e indirette. al consolidato fiscale, alla..

di

Giacomo Marchioni

- Praticante Commercialista e Tirocinante Revisore Legaledi

Gianluca Settepani

- Dottore Commercialista - Partner Studio GnudiIscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.