INFO DAGLI ORDINI

- Tempo di lettura 2 min.

La delega al Governo per la revisione del sistema fiscale, prevede alcuni passaggi che riguardano gli aspetti ambientali e sociali. Tra questi, la rimodulazione delle aliquote di accisa sui prodotti energetici meno inquinanti o la previsione di regimi fiscali agevolati per gli ETS che realizzano finalità sociali.

Certamente troppo poco per supportare, anche attraverso la fondamentale leva fiscale, la transizione energetica e le tante previsioni in tema ESG, che invece l'Unione Europea ha posto al centro della sua politica e strategia di sviluppo per i prossimi decenni.

Strategia che comprende, all'interno della cornice del Green Deal, diverse normative che imporranno alle imprese una maggiore trasparenza nella rendicontazione delle informazioni riguardanti i temi ambientali, sociali e di governance.

Uno degli ultimi tasselli è la CSRD - Corporate Sustainability Reporting Directive, approvata definitivamente dalla Commissione Europea a fine 2022, che interesserà l’intero impianto del reporting aziendale, passando dal ben noto “Bilancio di esercizio” e dalla rendicontazione delle “informazioni non finanziarie”, al principio del Corporate Reporting dove evidenziare non solo entrambi gli aspetti, ma la loro reciproca influenza ed impatto sugli Stakeholder.

Per evitare il fenomeno del Greenwashing, un ruolo di primo piano e stato assegnato anche all’EFRAG - European Financial Reporting Advisory Group che, da ente per la verifica dell’applicazione in ambito europeo dei principi IAS, è divenuto un vero e proprio “standard setter”, con il compito di redigere ed emanare i principi di rendicontazione di sostenibilità: gli ESRS - European Sustainability Reporting Standard.

Tali Standard, la cui approvazione è prevista per la metà del 2023, si inseriscono in un contesto già sviluppato negli anni precedenti, includendo anche l’innovativo principio della doppia materialità previsto dalla CSRD. Tale principio impone alle aziende di rappresentare il modo in cui l'impresa genera valore economico, identificando gli aspetti di sostenibilità che sono rilevanti sia direttamente e sia attraverso la sua catena del valore.

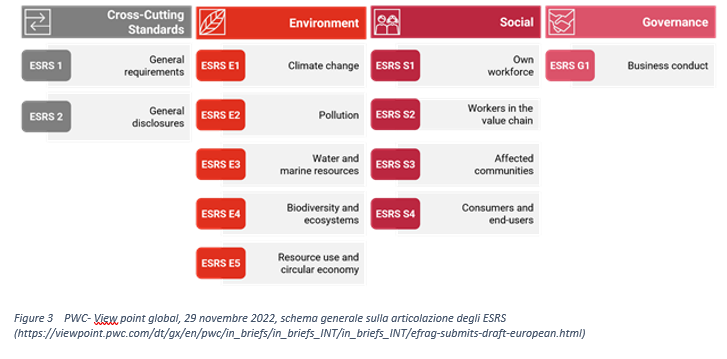

Per rendere più efficacie l’applicazione degli ESRS e semplificarne la fruizione, l’EFRAG ha elaborato i suoi principi cercando di mantenere un buon equilibrio tra rilevanza, costi e benefici della rendicontazione. Gli Standard sono suddivisi in:

- ESRS 1: Requisiti generali

- ESRS 2: Disclosure generale

- Topical Standards:

- Fattori ambientali;

- Fattori sociali;

- Condotta aziendale.

Gli ESRS 1 e 2

Gli ESRS 1 (General requirements) e ESRS 2 (General disclosure) sono “cross cutting” standards, ovvero si applicano a tutte le materie in tema di sostenibilità.

Uno dei capitoli più rilevanti dell’ESRS 1 è quello della doppia materialità che impone alle aziende di identificare gli impatti attuali e potenziali che i temi ESG possono avere sul business aziendale e la loro severità seguendo i fattori di scala (quanto si estende), portata (come sono distribuiti gli impatti), carattere irrimediabile degli impatti (se e cosa serve per ripristinare l’ambiente o i soggetti coinvolti alla situazione originaria).

L’ESRS 2 prevede invece la descrizione del modello di governance e della gestione dei rischi e degli impatti ESG, nonché la descrizione della strategia e del modello di business e le sue interrelazioni con i rischi e le opportunità legate ai temi non finanziari.

Gli ESRS prevedono poi i Topical Standard relativi ai fattori ambientali, sociali e di condotta aziendale.

Il quadro normativo europeo rappresentato evidenzia che ci sono tutte le premesse tecniche e metodologiche per supportare le imprese a rappresentare le loro azioni in ambito ESG, anche attraverso la rendicontazione di indicatori quantitativi e qualitativi che, confluendo nel bilancio di esercizio, possono assumere rilievo anche per definire eventuali agevolazioni nella tassazione degli investimenti o dei costi in ambito ESG.

Ci si augura che il Governo, nella definizione della riforma fiscale, sfrutti questo contesto normativo per inserire gli incentivi necessari alle aziende affinché possano investire in misura più rilevante sui temi della transizione energetica e sullo sviluppo di migliori “practice” sociali e di governance, permettendo al Paese di rimanere allineato alle migliori pratiche dei paesi europei più virtuosi.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.