- Tempo di lettura 12 min.

A partire dal 16 marzo 2023 l’INPS renderà disponibile la Certificazione Unica (CU) 2023, relativa ai redditi percepiti nel 2022.

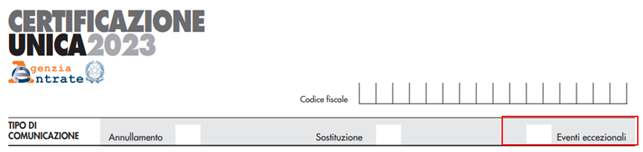

Nuovi codici

Tra le prime novità contenute nel modello di Certificazione Unica 2023 rileviamo il codice 2 per la compilazione del campo “Eventi eccezionali” del frontespizio, che identifica i soggetti che alla data del 26 novembre 2022 avevano la residenza, ovvero la sede legale o la sede operativa nel territorio dei Comuni di Casamicciola Terme e di Lacco Ameno dell'isola di Ischia colpiti dagli eventi alluvionali verificatisi nel territorio e per i quali è stata prevista la sospensione dei termini degli adempimenti e dei versamenti tributari scadenti dal 26 novembre 2022 al 30 giugno 2023 (art. 1 DL 186/2022).

Nella sezione dedicata agli Oneri detraibili, con particolare riferimento agli interessi sui mutui, occorre prestare attenzione alla data di stipula di questi ultimi poiché risultano modificati i codici per indicare l'onere detraibile nella misura del 19%.

I seguenti codici espongono in modo distinto gli interessi relativi a mutui/prestiti stipulati a partire dal 1° gennaio 2022:

- Codice 46 “Interessi per mutui ipotecari per costruzione abitazione principale stipulati dal 1° gennaio 2022”;

- Codice 47 “Interessi per prestiti o mutui agrari stipulati dal 1° gennaio 2022”;

- Codice 48 “Interessi per mutui ipotecari per acquisto abitazione principale stipulati dal 1° gennaio 2022”.

I codici previsti in passato per tali tipologie di oneri sono ora riservati agli interessi relativi a mutui/prestiti stipulati fino al 31 dicembre 2021:

- Codice 10 “Interessi per mutui ipotecari per costruzione abitazione principale stipulati fino al 31 dicembre 2021;

- Codice 11 “Interessi per prestiti o mutui agrari stipulati fino al 31 dicembre 2021;

- Codice 7 “Interessi per mutui ipotecari per acquisto abitazione principale stipulati fino al 31 dicembre 2021.

A decorrere dal 1° gennaio 2022, la legge di bilancio 2022 ha rimodulato le detrazioni d'imposta per i redditi di lavoro dipendente e assimilati e le pensioni, di cui all'art. 13 TUIR pertanto il sostituto d'imposta dovrà tenerne conto nella compilazione dei punti 367, 374, 375 e nel punto 21, dedicati rispettivamente alle detrazioni, all'imposta netta e alle ritenute IRPEF.

Nella sezione “Detrazioni e crediti” è stato eliminato il punto 368, dedicato all'esposizione dell'ulteriore detrazione DL 3/2020 per i redditi compresi tra € 28.000 e € 40.000 in quanto non più prevista a decorrere dal 1° gennaio 2022 (L. 234/2021).

Docenti e ricercatori rientrati in Italia prima del 2020

Nella compilazione del punto 462 del modello CU 2023, il nuovo codice 15 identifica le somme che non hanno concorso a formare il reddito imponibile (90% dell'ammontare erogato), relative ai compensi percepiti dai docenti e ricercatori rientrati in Italia prima del 2020, che al 31.12.2019 risultano beneficiari del regime previsto dall'art. 44 del DL 78/2010 e che hanno esercitato l'opzione per il prolungamento dell'agevolazione (provvedimento Direttore dell'Agenzia delle entrate 31 marzo 2022). L'importo che non ha concorso a formare il reddito imponibile va indicato nel punto 463.

E' bene precisare che se il sostituto non ha effettuato l'abbattimento dell'imponibile (90%) le somme esenti non devono essere riportate nei punti 462 e 463 ma dovranno essere indicate nel punto 1 oppure 2 del modello CU 2023 tra i compensi erogati. In tal caso, il sostituto dovrà indicare il nuovo codice CV nelle annotazioni e ciò consentirà al percipiente di fruire dell'agevolazione nella propria dichiarazione dei redditi.

Lavoratori con disturbi dello spettro autistico

La Certificazione Unica 2023 prevede il nuovo codice 26 da indicare nel punto 464, per identificare le somme percepite dai lavoratori con disturbi dello spettro autistico, assunti dalle start-up a vocazione sociale, che non concorrono alla formazione del reddito imponibile complessivo (art. 12-quinquies DL 146/2021). Il relativo importo andrà indicato nel punto 465 del modello ordinario.

Fringe benefit

Dopo i conguagli di fine anno, l'attenzione del sostituto d'imposta passa alla compilazione del modello di Certificazione Unica 2023 con particolare riferimento alle misure in materia di fringe benefit e al bonus carburanti. Ricordiamo che per l'anno 2022 è stata innalzata a € 3.000 la soglia di esenzione fiscale e contributiva prevista per i beni e servizi riconosciuti al dipendente (ex art. 51 c. 3 TUIR) come previsto dall'art. 3 c. 10 DL 176/2022 (“Decreto aiuti quater”). In una successione di norme, il limite ordinario di € 258,23 era stato in un primo momento ampliato a € 600 e poi, definitivamente fissato a € 3.000, includendo nell'agevolazione anche le somme erogate o rimborsate dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell'energia elettrica e del gas naturale. Le predette variazioni alla disciplina in corso d'anno, potrebbero aver indotto il sostituto d'imposta a restituire parte degli importi inizialmente trattenuti. Si rammenta infatti che, in base alla disciplina ordinaria dei fringe benefit, confermata dalla circolare 35/E/2022 dell'Agenzia delle Entrate, tutto il valore del benefit viene assoggettato a contributi e imposte (e non solo la differenza fra l'importo esente e la somma erogata) al superamento del limite di esenzione. Se nell'anno d'imposta 2022, il valore dei beni e servizi erogati al lavoratore ha superato € 3.000, l'intero ammontare erogato e di cui al punto 474, deve essere assoggettato a tassazione ordinaria e ricompreso nei redditi complessivi di lavoro dipendente e assimilato (punti 1, 2 e 4 del modello CU 2023).

Se in fase di conguaglio, la restituzione dell'imposta precedentemente applicata non è stata effettuata, in assenza di specifiche indicazioni nelle istruzioni del modello CU2023, è consigliabile utilizzare le annotazioni (ZZ altre annotazioni) per consentire il recupero dell'imposta nella dichiarazione dei redditi del lavoratore, specificando che la tassazione è stata applicata anche sulle erogazioni in natura (punto 474) nonostante inferiori al limite esente (€ 3.000,00).

Rispetto al modello CU 2022 è venuta meno l'indicazione che comportava la compilazione del punto 474 solo nel caso in cui l'importo in natura erogato in sostituzione del premio fosse di importo superiore al limite esente (€ 516,46 nel 2021).

Bonus carburanti 2022

La Certificazione Unica 2023 prevede i campi per l'indicazione del “bonus carburanti” previsto dal DL 21/2022 (decreto “Ucraina”), secondo il quale, le somme relative ai buoni carburante o analoghi titoli ceduti senza corrispettivo da aziende private ai lavoratori dipendenti, per l'acquisto di carburanti, non concorrono alla formazione del reddito nel limite di € 200.

Nelle ipotesi in cui l'erogazione di buoni carburante sia avvenuta in sostituzione del premio di risultato, l'intero importo del buono deve essere riportato nel punto 475. Qualora l'importo del bonus carburanti sia superiore al limite di € 200, l'intero importo deve essere assoggettato a tassazione ordinaria e ricompreso nei redditi complessivi (punti 1, 2 e 4 del modello CU2023). A tale proposito giova ricordare che il sostituto d'imposta, in sede di conguaglio, era tenuto a verificare l'eventuale superamento dei limiti anche con riferimento ad altri rapporti di lavoro intervenuti nel corso del medesimo periodo d'imposta.

Per esemplificare, ipotizziamo il caso di un lavoratore al quale, nel 2022, sono stati riconosciuti buoni carburante per € 180,00 oltre ad altre tipologie di benefit (es. buoni spesa e rimborso utenze domestiche) per € 600,00. L'importo complessivo benefit 2022 risulta quindi pari a € 780,00 (non concorrono a formare il reddito poiché inferiori alle soglie di esenzione, rispettivamente di € 200 e di € 3.000). Gli importi non saranno quindi ricompresi nelle caselle 1, 2 o 4 , ma soltanto nei punti 474 e 475.

Tra le novità del modello CU 2023 rileviamo anche l'inserimento dei punti 582 e 602 “di cui Bonus carburante” nella sezione destinata alle somme erogate per premi di risultato e nei quali deve essere indicato l'importo del premio di risultato fruito sotto forma di buoni carburante (art. 2 DL 21/2022). Le caselle indicano un “di cui” pertanto l'importo è compreso nell'ammontare del premio di risultato che il lavoratore ha scelto di percepire sotto forma di benefit indicato nei punti 573 e 593.

Per quanto riguarda, infine, la sezione “Dati previdenziali ed assistenziali”, i valori imponibili presenti nel prospetto sono esposti al netto dei fringe benefit per i quali in sede di conguaglio contributivo è stato effettuato il recupero della contribuzione, pertanto anche i valori di contribuzione dovuta sono esposti al netto di quanto recuperato. Nei contributi a carico del lavoratore trattenuti, viene considerato l'importo effettivamente trattenuto nel corso del 2022; i contributi a carico del lavoratore recuperati sui fringe benefit conguagliati verranno considerati in diminuzione dei contributi trattenuti nella CU 2024, perché la restituzione al dipendente è avvenuta nei mesi di gennaio o di febbraio 2023.

Detrazione figli a carico

Per effetto delle novità intervenute nel 2022, è stato aggiornato il prospetto dei familiari a carico poiché a decorrere dal 1° marzo 2022, contestualmente all'entrata in vigore dell'Assegno Unico e Universale per i figli a carico è cessata l'efficacia del precedente regime di detrazioni fiscali per figli a carico minori di 21 anni, con la conseguente modifica dei criteri di attribuzione delle detrazioni. E' stata abrogata, inoltre, la detrazione per famiglie numerose (in presenza di almeno 4 figli).

Per la gestione delle detrazioni fino al 28 febbraio 2022 e a partire dal 1° marzo 2022, il prospetto è stato aggiornato con due colonne per consentire, con riferimento a ciascun figlio, l'esposizione distinta del numero di mesi per i quali il figlio è fiscalmente a carico ed il numero di mesi per i quali spettano le relative detrazioni.

Sul punto ricordiamo che le detrazioni per figli a carico spettano solo per figli di età pari o superiore a 21 anni mentre, per i figli di età inferiore ai 21 anni che rispettano i criteri reddituali stabiliti al comma 2, art. 12 TUIR (considerati fiscalmente a carico), anche se non spettano più le detrazioni per figli a carico, continuano a spettare le detrazioni e le deduzioni previste per oneri e spese sostenute nell'interesse dei familiari fiscalmente a carico da riportare in dichiarazione dei redditi (ad esempio le spese sanitarie).

A tale proposito, nelle istruzioni del modello di Certificazione Unica 2023, l'Agenzia delle Entrate consiglia l'inserimento di tutti i dati relativi ai figli fiscalmente a carico (anche se minori di 21 anni) in quanto ciò permetterà all'Agenzia di predisporre la dichiarazione precompilata in modo più accurato e completo, consentendo di riportare le detrazioni riferite alle spese sostenute per i figli a carico.

Dati contributivi INPS

La legge di bilancio 2022 ha stabilito che dal 1° luglio 2022 le funzioni previdenziali sostitutive dell'assicurazione generale obbligatoria svolte dall'INPGI sono trasferite all'INPS, che succede nei relativi rapporti attivi e passivi. Con riferimento alla medesima data, i dati previdenziali e assistenziali dei giornalisti professionisti, pubblicisti e praticanti iscritti all'Albo negli appositi elenchi e registri, titolari di un rapporto di lavoro subordinato di natura giornalistica, devono essere riportati nella sezione INPS relativa ai lavoratori subordinati. Il punto 3 (“Altro”) deve essere barrato per indicare i lavoratori iscritti all'INPGI fino al 30 giugno 2022. Nel caso che allo stesso dipendente debbano essere certificate più situazioni assicurative (ad esempio per la variazione dell'Ente pensionistico di appartenenza, intervenuta nel corso dell'anno) potranno essere compilati distinti prospetti dei dati previdenziali ed assistenziali.

Dati INAIL lavoratori dello spettacolo

Dal 1° gennaio 2022 l'obbligo assicurativo INAIL è stato esteso ai lavoratori autonomi dello spettacolo e deve essere compilata la sezione “Dati assicurativi INAIL” I lavoratori interessati sono:

- Collaboratori e Associati in partecipazione;

- Lavoratori autonomi occasionali e soggetti titolari di partita IVA;

- Attori, registi, cantanti, mimi ma anche maestranze teatrali e cinematografiche come elettricisti, macchinisti, falegnami, tappezzieri, pittori, decoratori etc.

Tra i lavoratori tutelati figurano quelli a tempo determinato che svolgono attività artistica o tecnica connessa con la produzione e la realizzazione di uno spettacolo. Vi rientrano inoltre i lavoratori dello spettacolo che svolgono attività retribuite di insegnamento o di formazione realizzate in enti accreditati presso le amministrazioni pubbliche oppure da queste organizzate. La tutela INAIL si estende anche i lavori impegnati in attività retribuite di carattere promozionale riguardanti spettacoli dal vivo, cinematografici o del settore audiovisivo.

Previdenza complementare

Nella sezione dedicata alla previdenza complementare, da quest'anno, devono essere riportati anche i dati relativi ai contributi versati per i prodotti pensionistici individuali paneuropei (Pepp) di cui al regolamento Ue 2019/1238 (D. Lgs. 114/2022). Si tratta di piani di previdenza individuale che hanno come caratteristica fondamentale la piena portabilità tra tutti i Paesi europei ed ai quali non è possibile conferire il TFR. Nei punti da 481 a 495 vanno invece indicate le eventuali prestazioni erogate sotto forma di rendita o di capitale, assoggettate a ritenuta a titolo d'imposta.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.