- Tempo di lettura 1 min.

Sulla base dell’accresciuta consapevolezza da parte dei consumatori sulle questioni ambientali e in presenza di una normativa di settore cresciuta sensibilmente negli ultimi tre decenni (a partire dagli organismi internazionali, fino alle norme comunitarie ed al diritto italiano), la diffusione di dichiarazioni - definiti claims, in questa sede - sugli impatti ambientali a scopo “cosmetico” è diventata una pratica piuttosto comune.

In questo contesto, i claims ambientali sono asserzioni afferenti caratteristiche ambientali positive di beni e/o servizi. I claims possono riguardare il modo in cui i prodotti o i loro componenti vengono prodotti, confezionati, distribuiti, utilizzati, consumati e/o smaltiti e i diversi impatti ambientali che possono generare come risultato di questi processi in relazione al clima, alla biodiversità, all'acqua, all'uso del suolo, alle questioni sociali e altro ancora.

Per diffondere tali informazioni vengono utilizzati diversi strumenti, quali la confezione del prodotto, il materiale pubblicitario, il punto vendita, il sito web e i social media. Ciò premesso, tali dichiarazioni d’impatto dovrebbero evitare che i consumatori vengano frodati attraverso informazioni fuorvianti e ingannevoli, pratiche di greenwashing e concorrenza sleale, aiutandoli, a prendere decisioni consapevoli che abbiano tra gli altri effetti benefici sull’ambiente. Ciò significa che le indicazioni devono essere come minimo veritiere e accurate e, nella migliore delle ipotesi, veicolare un comportamento d’acquisto dei consumatori che sia “sostenibile”. Le affermazioni ingannevoli e il c.d. "greenwashing" sono dichiarazioni relative a prodotti, servizi, processi, marchi o a singole operazioni/iniziative di mercato, che comunicano, direttamente o tramite omissione, l'impressione che tale prodotto o tale marchio produca o abbia prodotto, in quanto tale, un impatto positivo sull'ambiente ovvero che sia meno dannoso o, comunque, migliore per l'ambiente di quanto, in realtà, non sia (sia in valore assoluto, sia comparativamente). Le affermazioni fuorvianti o errate possono comportare gravi conseguenze d’immagine per una società, tra cui l'offuscamento della reputazione del proprio brand, l'avvio di azioni legali e di responsabilità, e conseguentemente una perdita di fiducia da parte dei consumatori e la messa a rischio di investimenti e delle relazioni con gli investitori e gli stakeholders.

Lo scopo del presente elaborato – frutto di analisi di best practice prodotte da Quantis, società di consulenza sulle tematiche di sostenibilità ambientale – è quello di fornire alle imprese alcune sintetiche guidelines col fine di presentare taluni standards e regolamenti esistenti per la redazione di claims ambientali, adottando un approccio trasparente e il più possibile scientifico, nei limiti di un concetto di sostenibilità che dovrà sempre più ridefinirsi per conciliare molteplici interessi (non solo l’ambiente, ma anche – ad esempio – la redditività, pena l’ideologizzazione di un concetto fin troppo abusato). I principi più oltre esposti si basano principalmente sulle linee guida per una comunicazione credibile della sostenibilità (“Guidelines for Credible Sustainability Communication”) delle Nazioni Unite (ONU) – i cui assiomi fondamentali sono: reliability, transparency, relevance, accessibility e clarity – e sul raggruppamento ISO 14020 dell'Organizzazione Internazionale per la Standardizzazione (ISO).

Gli assiomi per claim ambientali chiari, credibili e trasparenti

Sulla base degli standard e delle linee guida delle Nazioni Unite e dell'ISO, nonché di legislazioni nazionali e locali, si presentano sinteticamente, di seguito, cinque principi basati sulla comunicazione ambientale e della valutazione del ciclo di vita (LCA), il cui approfondimento è – per finalità espositive – lasciato al lettore. Questi principi sono stati concepiti col fine ultimo di rappresentare una potenziale best practice sul tema della comunicazione ambientale.

In questo contesto, i claims ambientali dovrebbero essere divulgati laddove:

- il prodotto non fa parte di una categoria merceologica particolarmente inquinante;

- il beneficio ambientale del prodotto non è il risultato di attività industriali intrinsecamente dannose per l'ambiente e la società. Si pensi ad esempio al caso di un'impresa di pesca a strascico che dichiara un minore impatto ambientale grazie al passaggio a reti riciclate o a quello di un'impresa produttrice di frutta che dichiara un minore impatto ambientale dei prodotti avendo eliminato l'imballaggio. In quest’ultimo caso, la necessità di spruzzare i prodotti con una cera chimica che ha un'impronta ambientale maggiore rispetto all'imballaggio originale e che, quindi, potrebbe essere dannosa per la salute umana annulla ogni possibile beneficio di questa pratica per l'ambiente.

I principi e le raccomandazioni in analisi offrono un approccio rigoroso e trasparente per le imprese che intendono comunicare l'impatto positivo ambientale dei propri prodotti. In breve, i cinque principi per ottenere indicazioni ambientali chiare, credibili e trasparenti sono i seguenti:

- specificità;

- misurabilità;

- pertinenza;

- comprensibilità;

- accessibilità.

I claims sugli impatti ambientali e le informazioni quantitative

Le dichiarazioni sull'impronta ambientale (dove “impronta” è la metrica volta a quantificare i potenziali impatti ambientali di un prodotto, processo o servizio tramite l’utilizzo di specifici indicatori di impatto, quali ad esempio emissioni di gas serra, consumo idrico, consumo di risorse) possono fungere da prova degli sforzi di sostenibilità ambientale di un'impresa. Fare disclosure di questi claims su base stand-alone e senza un contesto specifico può essere tuttavia confondente e fuorviante per i consumatori e gli stakeholders. Inoltre, nel caso in cui tali affermazioni non risultino pertinenti o significative e non colgano il punto degli obiettivi di sostenibilità dell'impresa, si potrebbe incorrere in danni reputazionali e di brand perception. Pertanto, occorre connettere sempre i claims ambientali al piano o alla strategia di sostenibilità dell'impresa al fine di poter dimostrare la coerenza con la sostenibilità strategica del marchio in un’ottica concreta e realistica.

Le indicazioni sull'impronta ambientale comprendono informazioni sull'impatto ambientale di prodotti, servizi o marchi nel loro ciclo di vita. Per fare questo tipo di claims è necessario uno studio basato su dati scientifici, come quelli derivanti da una LCA (Life Cycle Assessment), una valutazione delle perdite di plastica (Plastic Leakage Assessment) o sulla base della misurazione dell’impronta idrica (Water Footprint).

Ad esempio, quando si esegue una LCA di prodotto a scopo di comunicazione, è fondamentale riflettere sull'obiettivo della comunicazione, sul pubblico di destinazione e sul messaggio chiave che l'impresa vuole trasmettere, per garantire l'integrità di tali comunicazioni. La natura del claim, insieme a dove e come verrà utilizzato, avrà un impatto anche sui requisiti di LCA per comprovarla. Si pensi, infatti, alle affermazioni comparative con prodotti della concorrenza o delle medie di mercato: queste richiedono una revisione della LCA da parte di terzi in conformità alle norme ISO (“ISO-compliant third party reviewed LCA”). Diversamente, le affermazioni dichiarative (i.e. affermazioni relative al prodotto dell'impresa, altresì dette “declarative claims”) non richiedono necessariamente un tale livello di controllo. Allo stesso modo, le affermazioni “on-pack” richiedono un diverso grado di valutazione rispetto a quelle fuori confezione (“off-pack”).

Conclusioni

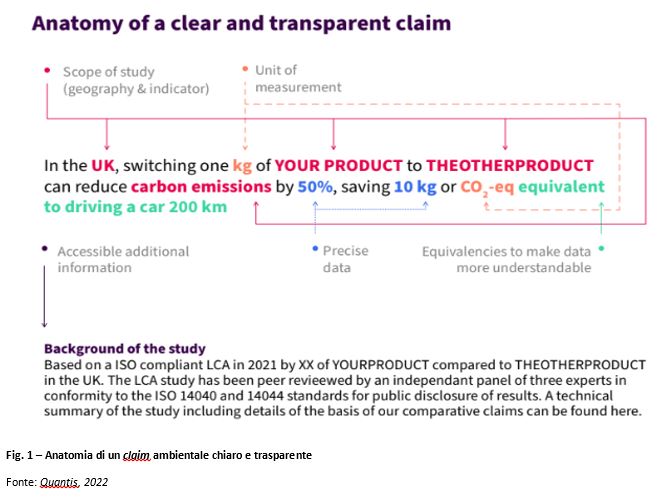

Per concludere, si riporta un esempio di claim (Fig. 1) che intende essere chiaro nella forma e trasparente nei contenuti. Infatti, sulla base dei principi menzionati – cioè sulla base del fatto che un claim debba essere specific, measurable, relevant, understandable e accessible – la redazione di un claim dovrebbe rispettare le indicazioni sopradette.

In particolare, affinché un'affermazione sia chiara, trasparente e credibile, essa deve indicare chiaramente l'ambito dello studio su cui si basa, includere le unità di misura e i dati precisi, nonché fornire equivalenze che aiutino a rendere i dati più comprensibili e comparabili. L’informazione fornita è materiale e rilevante e, per tale ragione, viene comunicata.

Anche fornire informazioni aggiuntive sullo studio su cui si basa l'indicazione può migliorarne la chiarezza e la trasparenza.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.