- Tempo di lettura 13 min.

Al termine di ogni anno d'imposta il datore di lavoro deve provvedere al conguaglio IRPEF sui redditi percepiti dai suoi dipendenti, ossia il calcolo definitivo degli oneri fiscali sulla situazione reddituale complessiva e dal quale può derivare un risultato a debito o credito, rispettivamente, nelle ipotesi in cui sia stato trattenuto meno o più di quanto dovuto. L'adempimento in questione (art. 23, c. 3, DPR 600/73), deve essere effettuato entro il 28 febbraio dell'anno successivo a quello di riferimento; inoltre, nel rispetto del principio di cassa allargato (art. 51 del TUIR), devono essere computati nell'imponibile fiscale le somme e i valori in genere corrisposti entro il 12 gennaio dell'anno seguente.

Le ritenute applicate sulle retribuzioni erogate nei vari mesi si basano, come inevitabile che sia, sulla previsione dell'ammontare del reddito annuale, pertanto, le imposte effettivamente trattenute in busta paga sono frutto di un conteggio che in corso d'anno può essere solo provvisorio. Il conguaglio di fine anno coinvolge unicamente i lavoratori in forza al termine del periodo di imposta, invece, in caso di chiusura anticipata del rapporto di lavoro le operazioni di conguaglio vengono effettuate direttamente in sede di cessazione del rapporto di lavoro.

In caso di rapporto di lavoro avviato in corso di anno, se richiesto dal dipendente, il datore di lavoro deve procedere al calcolo considerando anche la parte di reddito annuale corrisposta da altri datori di lavoro, comprese le indennità eventualmente erogate da INPS, ad es. a titolo di NASPI o CIG.

L'istituto in esame, in buona sostanza, presuppone:

1) la determinazione finale dell'imponibile fiscale secondo le regole previste all'art. 51 del TUIR, suscettibile di indicare le componenti esenti di reddito, le modalità di valorizzazione dei beni in natura corrisposti ai lavoratori e le soglie di concorso a imposizione di questi ultimi. Sul punto merita precisare che in base al comma 3, il superamento della soglia annuale di esenzione prevista per i fringe benefit, aumentata dal DL 176/2022 a € 3.000 per il 2022, determina la completa imposizione ai fini fiscali del valore complessivo corrisposto. Valutazione e tassazione che per ovvi motivi può essere fatta solo ex post, ma che merita di essere opportunamente pianificata e monitorata in corso d'anno;

2) il computo dell'IRPEF netta risultante dal calcolo dell'imposta lorda in base alle aliquote di cui all'art. 11 del TUIR, così come modificate dalla Legge di Bilancio per il 2022, e dalla relativa riduzione, per opera della detrazione di lavoro dipendente (art. 13 TUIR), la cui formula è stata anch'essa ridefinita dalla Legge di Bilancio richiamata. A diminuzione dell'imposta lorda anche le detrazioni per familiari a carico (art. 12 TUIR), da cui vanni esclusi (a partire dal 1° marzo 2022) i figli a carico con età fino a 21 anni, ciò a seguito dell'introduzione dell'assegno unico universale;

3) una volta calcolata l'imposta netta occorrerà poi sottrarre le ritenute applicate nell'anno, così da richiedere l'ulteriore parte residua se queste non coprono totalmente la stessa o restituirle se è stato applicato un ammontare complessivo superiore.

In sintesi, il sostituto, per determinare il “conguaglio” dovrà effettuare le seguenti operazioni:

- individuazione degli eventuali altri redditi da considerare ai fini del conguaglio;

- determinazione del reddito complessivo;

- determinazione degli oneri deducibili (art. 10 TUIR);

- determinazione dell'imposta lorda;

- determinazione delle detrazioni;

- calcolo dell'imposta netta.

Oltre a tali operazioni si dovrà procedere con la determinazione del trattamento integrativo (art. 1 DL 3/2020 conv. in L. 21/2020) e delle addizionali regionali e comunali.

Le particolarità del conguaglio fiscale 2022: la riforma IRPEF

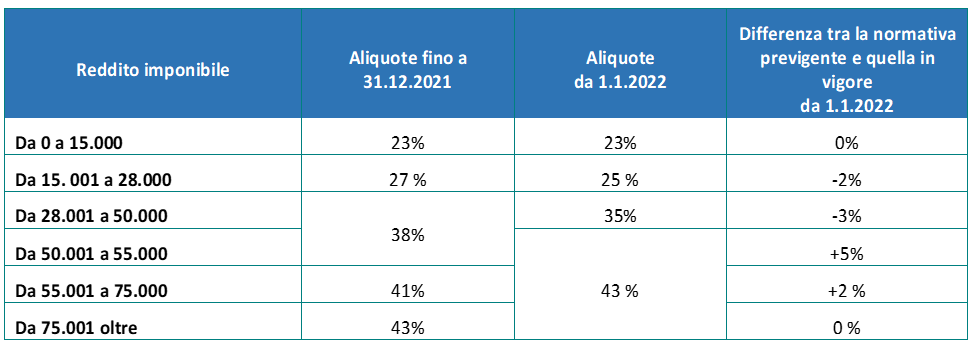

Al fine di ridurre la pressione fiscale la Legge di Bilancio 2022 ha modificato il sistema di tassazione delle persone fisiche con riferimento ad aliquote, scaglioni e detrazioni relative ai redditi di lavoro dipendente, assimilati, di lavoro autonomo e di pensione. Di seguito si propone una sintesi tabellare di aliquote, scaglioni Irpef e detrazioni, queste ultime con riferimento solo al caso dei lavoratori dipendenti.

TABELLA N. 1): ALIQUOTE E SCAGLIONI IRPEF 2022

TABELLA N. 2): DETRAZIONI REDDITI DI LAVORO DIPENDENTE

Come si può evincere dalla precedente tabella tra le variazioni per il 2022 si è aggiunta, per i soli redditi appartenenti alla fascia tra € 25.000 e € 35.000, un'ulteriore detrazione di importo fisso, non riproporzionata al rapporto di lavoro, pari a € 65 annui.

Le novità sul trattamento integrativo del reddito (TIR)

Nell'ambito dell'procedimento in esame, come detto, sarà necessario verificare anche la legittima spettanza del trattamento integrativo (modificato dalla Legge di Bilancio per il 2022) e, a seconda dei casi, procedere all'applicazione o restituzione dello stesso. Il c.d. TIR, consistente in un importo di € 100 euro, spetta ai contribuenti titolari di redditi di lavoro dipendente e redditi assimilati, il cui reddito complessivo nell'anno risulti pari o inferiore a € 15.000 (con esclusione dei c.d. incapienti). In caso di necessaria restituzione per superamento della soglia reddituale, il relativo recupero, se avente a oggetto una somma superiore a € 60, può avvenire attraverso un prelievo in busta paga di 8 rate di pari importo (partendo dalla prima mensilità su cui si riflettono gli effetti del conguaglio). In caso di incapienza in sede di conguaglio si applica l'art. 23, c. 3, DPR 600/73: “importo (…) deve essere comunicato all'interessato che deve provvedere al versamento entro il 15 gennaio dell'anno successivo”.

Si ricorda che, nell'ipotesi di valori reddituali tra € 15.000 e € 28.000 , il trattamento integrativo continua a essere riconosciuto per una somma corrispondente alla differenza tra le detrazioni d'imposta richiamate dalla norma e l'imposta lorda, fermo restando il valore massimo di € 1.200. Nel dettaglio le detrazioni d'imposta interessate sono:

- carichi di famiglia;

- redditi da lavoro dipendente, assimilati e da pensione;

- mutui agrari e immobiliari per acquisto della prima casa limitatamente agli oneri sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2021;

- erogazioni liberali;

- spese sanitarie nei limiti previsti dall'articolo 15 del TUIR;

- rate per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici e da altre disposizioni normative, per spese sostenute fino al 31 dicembre 2021.

Inoltre, è stata abrogata la c.d. ulteriore detrazione prevista fino al 2021 per i redditi da € 28.000 a € 35.000 e per i redditi superiori a € 35.000 e fino a € 40.000.

Sono da escludere dalle operazioni di conguaglio:

- i redditi soggetti a tassazione separata (art. 17 TUIR);

- le somme, erogate in esecuzione di contratti di secondo livello per premi di risultato, soggette a imposta sostitutiva, sia dell'IRPEF sia delle addizionali all'IRPEF, pari al 10%.

Le novità sulle detrazioni per figli a carico

Con l'introduzione dell'ulteriore misura dell'assegno unico universale (che, dal 1° marzo 2022, sostituisce l'assegno per il nucleo familiare, le detrazioni fiscali per figli a carico fino ai 21 anni di età, compresa la maggiorazione per figli inferiori a tre anni, nonché le detrazioni per famiglie numerose) prende avvio una nuova forma di sostegno al reddito per le famiglie con figli, erogata direttamente dall'INPS su richiesta degli interessati.

Per il solo anno 2022, per le detrazioni per figli a carico vi sono due distinti regimi:

- fino al 28 febbraio 2022 si applicheranno le detrazioni per figli a carico vigenti fino a tale data;

- dal 1° marzo 2022 le nuove regole in considerazione dell'avvio dell'Assegno univo universale.

ll Decreto sostegni-ter ha previsto che per i figli di età inferiore ai 21 anni fiscalmente a carico, anche se non spettano più le detrazioni per figli a carico, continuano a spettare le detrazioni e le deduzioni previste per oneri e spese sostenute nell'interesse dei familiari fiscalmente a carico (art. 12 TUIR).

Inoltre, per i figli di età inferiore ai 21 anni, anche se non fiscalmente a carico, continuano ad applicarsi le disposizioni di cui all'art. 51, c. 2, TUIR in tema di welfare.

Bonus carburante e nuova soglia per i fringe benefit

Allo scopo di contenere gli impatti economici dovuti all'aumento del prezzo del carburante, l'art. 2 DL 21/2022 conv. in L. 51/2022 ha previsto la possibilità per i datori di lavoro privati, per il solo anno 2022, di erogare buoni benzina o titoli analoghi del valore di € 200 per lavoratore esenti da imposizione fiscale e contributiva. L'Agenzia delle entrate, sull'argomento, si è espressa con la Circ. AE 14 luglio 2022 n. 27/E.

Di seguito, una sintesi delle principali caratteristiche della misura:

- L'erogazione è possibile effettuarla ad personam e non sono previsti limiti reddituali del lavoratore;

- Rientrano nel beneficio sia buoni carburanti che titoli analoghi per auto elettriche;

- I buoni dovranno essere corrisposti entro il periodo di imposta 2022 (12 gennaio 2023 secondo il principio di cassa allargata). Si ricorda che i voucher si considerano percepiti nel momento i cui l'utilità entra nella disponibilità del lavoratore a prescindere dal fatto che il bene venga fruito in un momento successivo;

- L'esenzione è ammessa fino ad un massimo di € 200;

- I buoni si aggiungono al limite per i fringe benefit elevato per l'anno 2022 prima a € 600 e successivamente a € 3.000; pertanto, in caso di capienza eventuali importi in buoni benzina eccedenti l'importo di € 200 potranno confluire nel computo del più generale limite per i fringe benefit;

- I buoni carburante possono anche essere erogati in sostituzione dei premi di risultato.

Il Decreto Aiuti-bis (art. 12 DL 115/2022 conv. in L. 142/2022) ha innalzato il valore di esenzione fiscale di beni e servizi da € 258,23 a € 600, introducendo, altresì, tra le tipologie di fringe benefit ammessi in esenzione anche somme in denaro o rimborsi esclusivamente per le spese sostenute per le utenze ad uso domestico di acqua, luce e gas.

Anche per tale limite valgono le considerazioni già esposte sul bonus carburante alle lettere a) e c).

Il successivo decreto Aiuti-quater, DL 176/2022, con l'art. 3, c. 10 innalza ulteriormente il limite dei fringe benefit da € 600 a € 3.000, precisando anche che se il valore dei benefit dovesse superare il predetto limite lo stesso concorrerebbe interamente a formare il reddito.

La ratio della norma è contrastare gli effetti dell'eccezionale incremento dei costi dell'energia, tuttavia, a parere di chi scrive, il nuovo limite di euro 3.000 rischia di servire principalmente ad escludere da tassazione e contribuzione i benefit ordinariamente percepiti da lavoratori con redditi medio alti.

Tabella riassuntiva degli importi che non concorrono a determinare l'imponibile fiscale e previdenziale

Si riportano, di seguito, per l'anno 2022, gli importi degli elementi retributivi che, sulla base di quanto previsto dal D.Lgs. 314/97 e dall'art. 51 TUIR non concorrono alla determinazione della retribuzione imponibile ai fiscali e contributivi.

|

Descrizione |

€ |

|---|---|

|

Valore delle prestazioni sostitutive delle somministrazioni di vitto

Indennità sostitutive delle somministrazioni di vitto ad addetti ai cantieri edili, a strutture temporanee o ad unità produttive in zone prive di servizi di ristorazione. |

4,00 8,00 5,29 |

|

Fringe benefit (limite per il solo anno 2022) |

3.000,00 |

|

Indennità di trasferta intera Italia |

46,48 |

|

Indennità di trasferta 2/3 Italia |

30,99 |

|

Indennità di trasferta 1/3 Italia |

15,49 |

|

Indennità di trasferta intera estero |

77,47 |

|

Indennità di trasferta 2/3 estero |

51,65 |

|

Indennità di trasferta 1/3 estero |

25,82 |

|

Indennità di trasferimento Italia |

1.549,37 |

|

Indennità di trasferimento estero |

4.648,11 |

|

Azioni offerte ai dipendenti |

2.065,83 |

|

Contributi sanitari |

3.615,20 |

Oltre ai predetti elementi, il sostituto di imposta deve verificare se esiste il diritto al riconoscimento di eventuali oneri deducibili dal reddito (art. 10 TUIR) tra i quali, a titolo di esempio, rientrano i contributi destinati alla previdenza complementare versati dal datore di lavoro e dal lavoratore, deducibili alle condizioni e nei limiti previsti dall'art. 8 D.Lgs. 252/2005 (entro il limite di € 5.164,57).

Il conguaglio contributivo

Al conguaglio fiscale di fine anno si accompagna il conguaglio contributivo, consistente nella sistemazione o correzione del prelievo contributivo dell'anno. Le principali ipotesi che danno, in genere, luogo a recuperi o correzioni contributive riguardano:

1) l'applicazione del massimale contributivo per i lavoratori iscritti successivamente al 31 dicembre 1995 a forme pensionistiche obbligatorie e, per coloro che optano per la pensione con il sistema contributivo, sulla base dell'indice dei prezzi al consumo per le famiglie di operai e impiegati calcolato dall'ISTAT, è pari, per l'anno 2022, a € 105.014,00 (Circ. INPS 28 gennaio 2022 n. 15);

2) la verifica del valore complessivo dei fringe benefit corrisposti, in ragione di quanto sopra esposto;

3) il contributo aggiuntivo IVS applicabile ai regimi pensionistici che prevedono aliquote contributive a carico del lavoratore dipendente inferiori al 10%. Tale onere aggiuntivo dell'1%, (art. 3 ter DL 384/92 conv. in L. 438/92) deve essere calcolato sulla parte di reddito eccedente il limite della prima fascia di retribuzione pensionabile; tale soglia, per il 2022, è pari a € 48.279 euro e il relativo importo mensile corrisponde alla somma di € 4.023 euro, così come previsto dalla circolare INPS di cui sopra.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Approfondisci con

Conguaglio di fine anno

Il sistema di tassazione basato sulle ritenute d'acconto implica che durante l'anno il datore di lavoro, in qualità di sostituto di imposta, effettui delle ritenute provvisorie e che a fine anno, o al momento della cessa..

di

Stefania Coiana

- Consulente del lavoro in CagliariIscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.