- Tempo di lettura 1 min.

Gli obiettivi di sostenibilità e di creazione di valore condiviso sono raggiungibili solo con il contributo di tutti gli operatori economici e sociali. Spetta al regolatore pubblico la funzione di indirizzare o stimolare i comportamenti che ritiene più in linea con l'idea di sviluppo che intende perseguire.

Molte delle normative già in vigore in Italia o in corso di emanazione o studio a livello europeo riguardano solo le grandi imprese. Tra di esse il D.Lgs. 254/2016 sull'informativa non finanziaria che interessa solo gli EIPR (gli Enti di Interesse Pubblico Rilevanti interessanti dalla normativa riguardano i soggetti quotati o emittenti valori mobiliari scambiati in mercati regolamentati con ricavi di oltre 40 milioni di Euro, attivo patrimoniale di oltre 20 milioni di Euro e numero di dipendenti medio di oltre 500 risorse), mentre le nuove direttive Corporate Sustainability Reporting Directive e Corporate Sustainability Due Diligence Directive amplieranno il loro raggio d'azione ma non in modo tale da coinvolgere molte PMI del sistema industriale italiano, che sappiamo essere caratterizzato da una parcellizzazione più ampia.

Ma sono proprio le PMI che possono avere un ruolo fondamentale nel supportare la propria crescita e quella del sistema Paese attraverso il perseguimento del “successo sostenibile”; ci si domanda quindi se l'attuale assetto normativo sia idoneo a permettergli di perseguirlo, o se invece si sia raggiunto un grado di maturità tale da rendere necessario “evolvere” lo scopo dell'impresa in coerenza con il nuovo paradigma della sostenibilità.

Lo scopo delle imprese

Le “società” infatti sono basate sullo scopo lucrativo sancito dall'art. 2247 c.c., immutato dal 1942, e da un contesto normativo che regola tale scopo. Considerata invece la rapida evoluzione del contesto normativo internazionale (ed inevitabilmente nazionale per via degli inderogabili adattamenti del sistema) lo scopo potrebbe evolversi non togliendo nulla all'attuale quadro ma piuttosto aggiungendo valore, apportando una semplice modifica all'art. 2247 c.c.: Con il contratto di società due o più persone conferiscono beni o servizi per l'esercizio in comune di un'attività economica allo scopo di dividerne gli utili , modificato … allo scopo di creare e distribuire valore.

In tal modo saranno sempre gli azionisti, quali soci imprenditori ed investitori, a decidere a chi distribuire il valore creato dalla società, o come piuttosto condividerlo con le altre categorie di stakeholder. Nulla si toglierebbe alle imprese ed anzi si aggiungerebbero possibilità di creazione di valore a vantaggio loro e della collettività in generale. Anche gli amministratori delle PMI avrebbero modo di perseguire finalità più ampie del mero “utile” di bilancio, riducendo lo spettro di eventuali azioni di responsabilità e veicolando verso le imprese di piccole e medie dimensioni il corollario normativo previsto per le grandi imprese, che rimarrebbe vincolante solo per esse.

Ricordiamo che in Italia le PMI (10-249 addetti) sono più di 220 mila e contribuiscono per circa il 37% alla creazione di valore aggiunto, mentre le grandi imprese, con oltre 250 dipendenti, sono pari a circa 4.000 unità e contribuiscono per il 31 % del valore aggiunto (Database Istat 2019) e attualmente solo una ristretta minoranza di esse, meno di 200, sono obbligate dalla normativa sulla non financial disclosure.

Intervenire sulla normativa coinvolgendo le PMI sarebbe quindi necessario ma, anche per motivi di proporzionalità e capacità di sostenere lo sforzo che gli verrebbe richiesto per adeguarsi a più stringenti norme di Legge, forse potrebbe valer la pena intervenire in un modo che sia meno oneroso ma probabilmente più efficacie.

Questa nuova impostazione faciliterebbe ed accelererebbe il perseguimento degli obiettivi che l'Italia ha assunto e va assumendo in relazione ai target di sostenibilità, quali ad esempio gli obiettivi dell'Agenda 2030. Ma non solo: nel 2022 sono stati modificati gli artt. 9 e 41 della Costituzione Italiana introducendo ex novo la “tutela dell'ambiente” e “l'interesse delle future generazioni”.

Se i principi del nuovo scopo dell'impresa fossero correttamente adottati anche dalle “società” a partecipazione pubblica, gli effetti che ne deriverebbero potrebbero essere ancora più vantaggiosi per l'intera collettività.

Nuove modalità di fare impresa

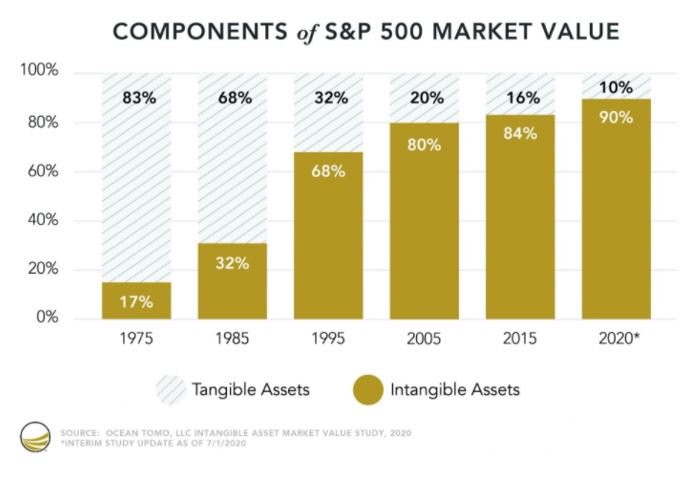

Perché farlo?? Perché le stesse aziende stanno evolvendo il loro modo di “fare impresa” valorizzando la “creazione di valore” nel lungo periodo. Questa tendenza è avvalorata da molti studi che indicano che oggi il valore dell'impresa è sempre più determinato dal valore degli “intangibles”, pari al 90%, a scapito del valore dei beni materiali, con un rapporto che si è invertito rispetto a pochi decenni fa (Ocean Tomo, Intangible Asset Market Value Study 2020).

Questi dati evidenziano che gli stakeholder attribuiscono sempre più rilevanza alla capacità dell'impresa di creare valore nel medio e lungo periodo e che tale obiettivo è perseguibile solamente attraverso l'adozione di specifiche politiche volte al perseguimento del “successo sostenibile”, inteso come capacità dell'impresa di creare “valore nel lungo termine a beneficio degli azionisti, tenendo conto degli interessi degli altri stakeholder rilevanti per la società” (Codice di Corporate Governance di Borsa Italiana. Gennaio 2020).

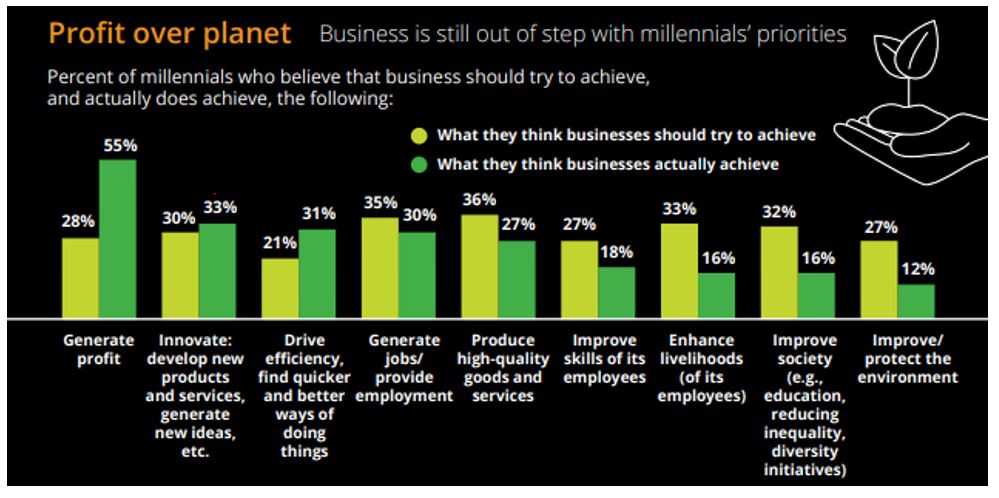

Un altro motivo è da ricercare nelle esigenze sociali e lavorative. Recenti ricerche sulle aspettative dei giovani laureati, fanno emergere che oltre il 92% di essi adotta principi ESG nella scelta dell'azienda dove voler andare a lavorare. Pertanto, i migliori laureati che hanno maggiori possibilità di scelta, saranno attratti dalle aziende più attente ai principi di sostenibilità andando a favorire lo sviluppo di quelle capacità “immateriali” legate all'innovazione delle quali prima si accennava.

La stessa ricerca (The Deloitte Global Millennial Survey 2019) evidenzia però anche delle rilevanti differenze tra quello che i giovani si aspettano dalle aziende sui temi ESG e quello che invece le aziende fanno in relazione ai medesimi temi; segno anche questo della necessità di evoluzione del “modo” di fare impresa, affinché queste divergenze vengano colmate.

Si assiste già nei fatti, quindi, alla necessità dell'evoluzione dello scopo dell'impresa e una evoluzione normativa permetterebbe di perseguire con maggiore efficacia le esigenze dell'intera collettività, consolidando quella in atto nel quadro dei doveri fiduciari degli amministratori, al fine di supportare la transizione culturale delle imprese e fornire una base solida agli amministratori nella gestione della società e nell'assunzione delle strategie di successo sostenibile.

I Commercialisti, forti delle loro competenze trasversali in materia di impresa, sono e saranno in grado di supportarle nella loro evoluzione.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

Quotidianopiù è anche

su WhatsApp!

Clicca qui per iscriverti gratis e seguire

tutta l'informazione real time, i video e i podcast sul tuo smartphone.

© Copyright - Tutti i diritti riservati - Giuffrè Francis Lefebvre S.p.A.

Iscriviti alla Newsletter

Rimani aggiornato sulle ultime notizie di fisco, lavoro, contabilità, impresa, finanziamenti, professioni e innovazione

Trovi interessante questo video?

Per continuare a vederlo e consultare altri contenuti esclusivi abbonati a QuotidianoPiù,

la soluzione digitale dove trovare ogni giorno notizie, video e podcast su fisco, lavoro, contabilità, impresa, finanziamenti e mondo digitale.

Abbonati o

contatta il tuo

agente di fiducia.

Se invece sei già abbonato, effettua il login.

Ricerca Vocale

Clicca sul microfono per cominciare a registrare il messaggio.